この時期になると就業調整を検討する方から「壁を超えて働くべきか否か」とのご相談を受けることが多くなります。

近くの飲食店でパートとして勤務しているAさんもその一人。

現在は月収8万円程で夫の扶養に入っていますが、勤務先から「勤務時間を増やしてほしい」との要望を受け、相談に見えました。

お子さんも中学生になり時間的にも余裕ができたため、Aさんももう少し働く時間を増やしても良いとお考えでした。

しかし、気になるのは「扶養の壁」です。

Aさんのパート先では、収入が月8万8,000以上になるとご自身で社会保険に加入することになります。

と一般的に言われますが、負担とメリットがどの程度なのか具体的に知りたいとのことでした。

そこで、パート収入を月8万円(年収96万円)から月9万円(年収108万円)に増やした場合、

・将来受け取る年金はどの程度増えるのか

試算してみました。

目次

1. 手取額の変化

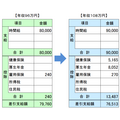

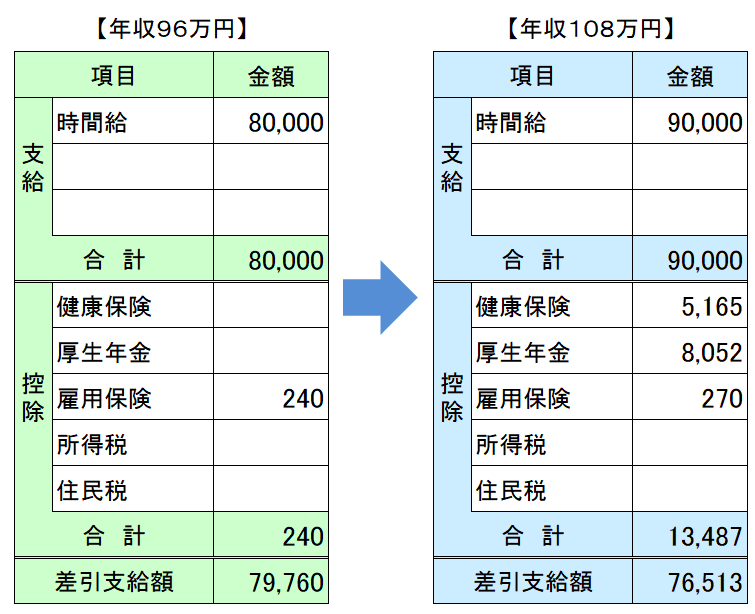

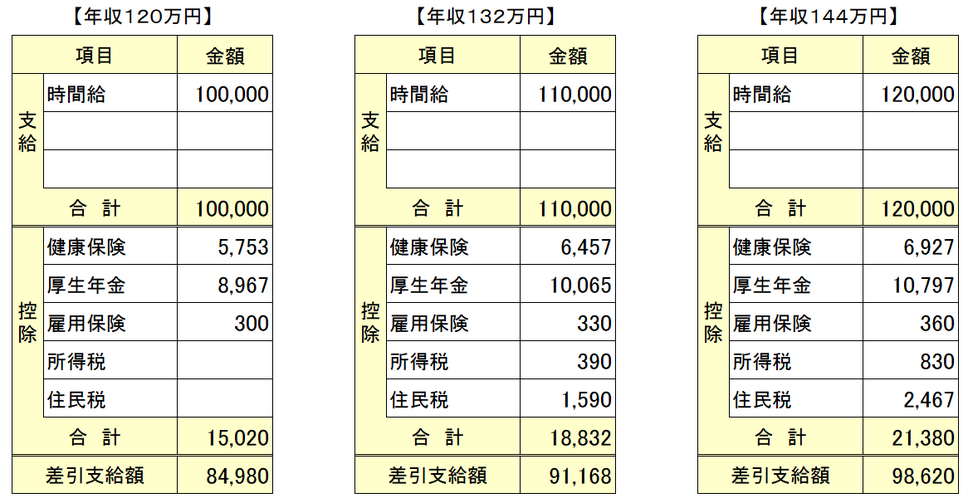

まず、収入が1万円増えると給与明細は下図のように変化します。

7万9,760円あった手取額が7万6,513円となり、手取額は3,247円減ってしまいます。

2. 税金の負担の変化

妻の年収が103万円を超えると、夫は「配偶者控除」を受けることができなくなりますが、妻の年収が150万円までは「配偶者特別控除」として配偶者控除と同額の控除を受けられますので、夫の税金が増えることはありません。

また、Aさん自身の税金も、社会保険料が控除されるため、収入が増えても課税されません。

3. 社会保険料の負担の変化

上記のように健康保険料と厚生年金保険料が、Aさんの給料から徴収されるようになります。

厚生年金の保険料は、標準報酬月額の18.3%を会社と従業員で折半します。

標準報酬月額は本来交通費も含めた総支給額で決定されますが、Aさんは徒歩で通勤しているため交通費は支給されていません。

健康保険の料率は保険者により異なります。

協会けんぽの場合、都道府県によって料率が決められ、大阪にお住まいで40歳以上の保険料率は11.74%で、会社と従業員で折半します。

社会保険料として毎月1万3,000円強、年間で15万8,000円程度が徴収されることになります。

4. 将来受け取る年金の増加額

では一方で将来受け取る年金はどの程度増えるのか。

現行の年金制度では老齢厚生年金の支給額は下記のような計算式で求めることができます。

月9万円の収入(標準報酬月額8万8,000円)で今後20年間、厚生年金に加入して働いたら、将来受け取る年金額は11万5,760円増加します。

この金額は年額です。

5. 負担増とメリットの比較

保険料の負担が増えることと将来受け取る年金額が増えることを天秤にかけて釣り合う損益分岐点を検討する場合、次の3つの考え方があります。

(1) 年金のための保険である厚生年金保険料を回収するための損益分岐点

65歳から年金を受給開始すると損益分岐点は81歳という計算になります。

(2) 新たに発生する負担として健康保険料も含めた社会保険料を回収するための損益分岐点

65歳から年金を受給開始すると損益分岐点は92歳になります。

(3) 収入の増加も加味して、手取額の減少額を回収するための損益分岐点

65歳から年金を受給開始すると損益分岐点は71歳になります。

6. 悲しい誤算

上記は夫婦が元気で長生きをした場合の現行制度による試算です。

ここには2つの誤算があります。

1つ目の誤算: 夫が先に亡くなったとき

まず1つ目の誤算は、夫が先に亡くなった場合です。

夫が会社員であるAさんの場合、夫が先に亡くなってしまうと、

となってしまいます。

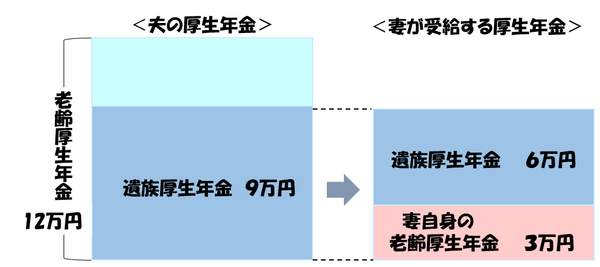

夫が亡くなると妻は、夫の老齢厚生年金の3/4を遺族厚生年金として生涯にわたり受給することができます。

しかし、妻が自身の老齢厚生年金を受給している場合は、遺族厚生年金と自身の老齢厚生年金との差額がプラスになればその部分を遺族厚生年金として受給することになります。

例えば、夫の老齢厚生年金が12万円/月、妻の老齢厚生年金が3万円/月であったとすれば、夫の老齢厚生年金の4分の3は9万円です。

このうち妻が遺族厚生年金として受け取れる金額は、自身の老齢厚生年金3万円を引いた6万円となります。

もし、妻の老齢厚生年金額が2万円であったとしたら遺族厚生年金は7万円となります。

要するに、夫が亡くなって妻が遺族厚生年金を受給する場合、「社会保険に加入して働いたお陰で将来の年金額が多くなる」というメリットはなくなるわけです。

2つ目の誤算: 将来の年金額は不確定

2つ目の誤算は、現在の年金額の計算に用いる給付率は変化する可能性があるということです。

年金額は「マクロ経済スライド」といって、物価や給与水準の上昇だけでなく、人口構成の変化によっても影響を受け、現役世代の人数と高齢者の人数のバランスで調整されることになっています。

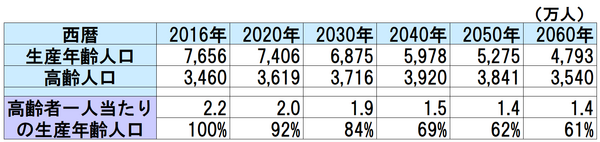

平成29年版高齢社会白書(内閣府)の「年齢区分別将来人口推計」のデータより、生産年齢人口と65歳以上の高齢者の人口の推移を確認すると下表のようになります。

Aさんが年金を受給する2040年時点では、人口構成バランスから考えれば、年金額は現在の7割程度に引き下げられるのが妥当と推察されます。

年金受給額を先ほどの計算の7割とすると損益分岐点はそれぞれ次のようになります。

(2) 20年間の社会保険料約317万円÷増加年金額約8.1万円=39.1年(104歳)

(3) 20年間の手取額の減少額約77.9万円÷増加年金額約8.1万円=9.6年(74歳)

と保険料等の負担増を回収できる年齢は変化します。

7. 働き方を考える上で大切なこと

Aさんはご自身が社会保険に加入することで、病気やケガで働けない状態になった場合には、一定期間所得を補償する制度(傷病手当金)があったり、産前産後に手当金が支給されるなど保障は手厚くなります。

この点は明らかにメリットと考える事ができます。

しかし、前述のように、将来受け取る年金額が増えるかは不確定な要素がありますので、将来にわたる損得を考えて就労調整しても、あまり意味がないかもしれません。

ちなみに、月1万円づつ増やした場合の給与明細は以下のように試算できました。

大切なことは、今どのような時間の使い方をしたいのか、将来どのような働き方をしたいのか、お金の損得より、自分らしい生き方・暮らし方を考えて、働き方を検討されてはいかがでしょうか。

お金のために人生があるのではありません。

よりよい人生のために上手くお金と付き合いたいものですね。(執筆者:小谷 晴美)

ちょっと働いてみませんか? 仕事探しはインディード!