目次

現在の「学資保険」事情

かんぽ生命を始め「元本割れ」の状態が続いています。

円建て保険では予定利率が低く、保険料総額が満期時に戻ってきません。

お子様を育てる20~30代の皆様には、安い保険料で保障と貯蓄を準備し、余った資金は生活費に回す充実したライフプランを考えたいところ。

そこで子供向け学資目的にも、その先の貯蓄にも、親の死亡保障にも役立つ「ドル建終身保険」を検討してみてはいかがですか?

時間を味方につけると、デメリットがメリットに変わるタイミングがあるんです。

ドル建終身保険のメリット・デメリット

外貨預金は知っているけど、ドル建終身保険は身近でない。

という方に、ドル建終身保険の仕組みをご紹介します。

どれぐらい利回り(運用効率)が良いか、確認してみましょう。

ドル建終身保険のメリット

ドル建終身保険の最大のメリットは

です。

予定利率とは、保険会社が預かった保険料を運用する際の利回りで、高いほど加入者から受け取る保険料を安く設定できるのです。

かんぽ生命の学資保険

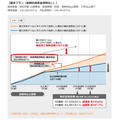

予定利率が0.5%。15年払いで500万円の満期金と500万円の死亡保障を受け取るプランでは、527万円の掛金を払い込む必要があります。

掛金総額を下回る、約95%の返戻率です。

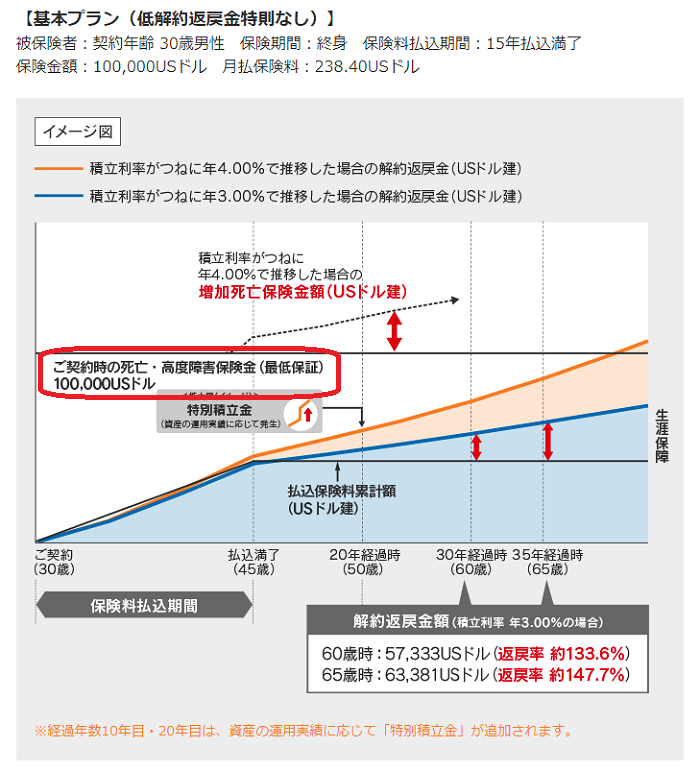

契約者:男性30歳

メットライフ生命のドル建終身保険

ドル建終身保険なら、戻ってくる返戻金が同じ水準で保障は倍になるぐらい投資効率が良いのです。

メットライフ生命のドル建終身保険なら、予定利率が3.21%(20018年8月)。

契約者:男性30歳、為替相場@110.00と仮定

15年払いで457万円相当の返戻金を受け取るプランでは、472万円の掛金です。

約97%の返戻率ですが、死亡保障は1100万円相当です。

さらに15年払い後にも解約または保険金支払いまで運用を継続するので、その後どんどん返戻金が増加する仕組みです。

同商品なら予定利率の最低保障が3.00%で、払い終わった15年目以降はいつでも、状況に合わせたタイミングで解約が可能です。

自身で使う時期が決められ、それまで高利回りで運用を続けてくれる頼もしい機能が付いています。

ドル建終身保険のデメリット

ドル建終身保険のデメリットは、掛金も死亡時の保険金も外貨で受け渡しされることによる為替変動リスクです。

と考える方もいるでしょう。

「100円を切るような円高水準になったら心配で眠れない」という方もいると思います。

しかし以下のポイントを整理すると、検討に値する価値が見えてきます。

・ 同じ保障内容で支払う保険料が半額になる、としたらどうでしょう?

・ 掛金を毎月外貨で支払うことでドルコスト平均法の恩恵を受けられる、としたらどうでしょう?

・ 10年または15年で保険料支払いを完了させ、円安水準になったタイミングで全額円に換えられる、としたらどうでしょう?

為替変動や支払いがドル建てとなることもあり、ドル建終身保険はネット契約ができず保険会社担当者から説明を聞いてからの対面販売です。

その際にあらためて安心して加入いただければ、加入後の利用方法も教えてもらい、納得の保険加入ができると思います。

お子様向けの貯蓄は学資保険だけじゃない

学資保険の場合、お子様の年齢に合わせて満期金が設定されていますが、公立高校や大学に進むことで思ったより費用がかからない場合もあります。

子供の将来に貯蓄しておく学資保険は有名ですが、短期間で支払いを終わらせるタイプの終身保険なら、同じ効果を効率よく得られます。

お子様向けの貯蓄には、大きく2つの目的があります。

・ 将来の学資に使うための貯蓄

・ 親の死亡保障

両方を準備するには保険が最適ですが、ドル建終身保険を使うと次のようなメリットが見えてきます。

1. 必要なタイミングで解約

満期金のタイミングに合わせるのではなく、返戻金を使うタイミングを自分で決め、保険料を払い終わった後も運用を続けます。

掛金払込を短期に設定し、15年後でも18年後でも結婚費用の25年後でも、お子様にまとまった資金が必要なタイミングで解約すればよいのです。

2. ドルコスト平均法積立

掛金はドルコスト平均法で積み立てるため、その水準以上になったタイミングを見て円転しておくことでプラスαの運用効率が得られる可能性があります。

掛金を払い終わった15年間の平均為替は@100円。

15年目は@98円だったが、1年後に@110円になったタイミングで解約し円転するとさらに10%程度手取りが増えるという仕組みです。

3. ドルはこのまま使うこともできる

海外留学する際は、そのままドル建てで支払いが可能です。

いくつかある保険の1部を「ドル建て」にする

親の死亡タイミングは事前に決められないので、円建保険にも加入が必須です。

あくまでも1部をドル建にすることをお勧めします。

国内でも日系、外資系かかわらず複数の保険会社からドル建終身保険が販売されています。

「ドル建終身保険」で、ネット検索してみてください。(執筆者:中野 徹)