「今年は台風の当たり年」なんて誰が言ったのか。

実際に当たった身にとっては洒落になりません。

「台風などの風災の際には、火災保険から保険金を受け取ることができる」ということは、以前お伝えしました。

もしかしたら今年の台風の被害を受けて、また被害が甚大なのをニュースなどで知って、火災保険の加入を検討されている方もおられるかもしれませんね。

火災保険などの損害保険を検討する際にカギとなるのは、「免責金額」です。

これは多い方が得なのか、少ない方が得なのか。

考えてみましょう。

目次

「免責」とは

その前に、まずは「免責」とは何かについて簡単に解説しましょう。

免責とは、責任を免除することです。

誰のどんな責任か。

それは、保険会社の保険金支払い責任のことです。

つまり

というのが、免責金額なのです。

火災保険では、免責金額は損害保険会社によってバリエーションには差があるものの、複数から選べるようになっていることが多いようです。

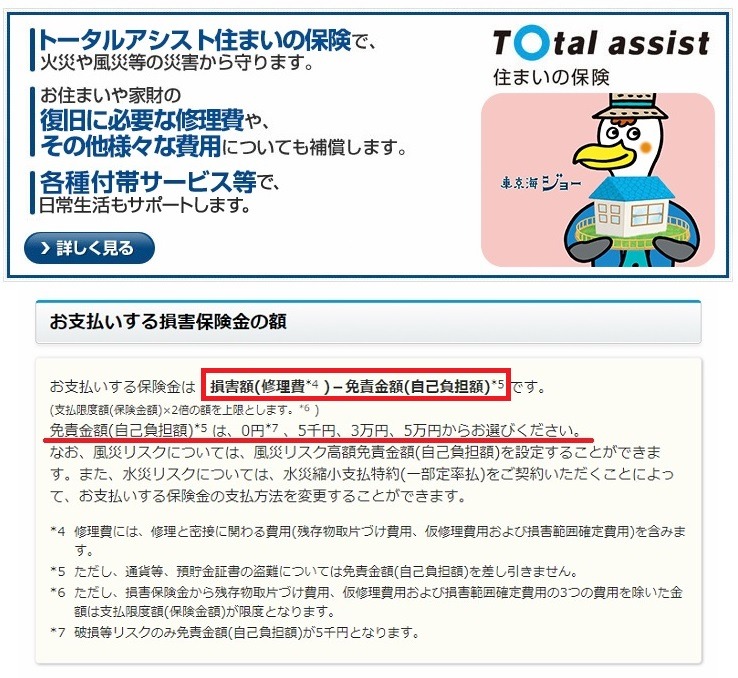

たとえば東京海上日動の「住まいの保険」の場合、免責金額は0円、5,000円、3万円、5万円から選ぶことができます。

仮に免責金額3万円を選んだとすると、保険会社は3万円分の保険金支払いを免除されます。

もし火災や風災による損害が20万円分発生したとしても、実際の保険金支払額は20万円-3万円=17万円になるというわけですね。

ということで、免責金額は契約者の「自己負担額」という解釈でもかまわないでしょう。

なお同様に、免責金額が選べる保険には自動車保険の車両保険特約があります。

こちらは「0万円-0万円」や「5万円-10万円」のように、2つの免責金額がセットになって選択できます。

左が1回目の保険金請求、右が2回目以降の保険金請求の免責を表しています。

実は「免責」は高い方が得!

「免責」が損害の「自己負担額」を指すのであれば、それが安ければ安いほど、保険金支払額が高くなるので得だとお考えなのではありませんか?

そう結論するのは早計です。

はっきり言いましょう。

免責金額は高い方が得です。

というのも、保険という金融商品には必ず次のような式が成り立つからです。

保険会社の経費には、社員のお給料や営業所の賃料をはじめとして、さまざまなものが含まれています。

保険会社とて、これがなければ経営を続けることができません。

つまり、保険会社の側から見れば、保険契約者に支払った総保険金は、保険契約者から受け取った総保険料よりも、必ず低くなるのです。

反対に私たち契約者の側からすると、保険は必ず損をする金融商品だということです。

損をするのに、生命保険や損害保険に加入する理由は、

に他なりません。

だから、家計が十分に吸収できる程度の出費については、保険に加入しないにこしたことはないのです。

それでは話を免責金額に戻しましょう。

火災保険の免責金額は、高いものでも20万円が良いところではないでしょうか。

アナタの家計、20万円の出費に耐えられないんですか?

耐えられるなら、万が一のときには20万円を自己負担すれば良いじゃないですか。

その20万円は、支払保険料×保険金受取確率よりも必ず安いです。

保険の損を少しでも減らしたいなら

しかし、20万円の急な出費に家計が耐えられない、つまり20万円プラスアルファの貯金が無いなら?

それなら損してでも、免責金額を下げて保険契約すべきでしょう。

貯金が無い人は、こんなところでも損をするのです。

自動車保険なら1年契約が基本ですから、貯金が無い人はこの1年間でがんばりましょう。

火災保険は数十年一括払いのこともありますね。

貯金が無いなら1年間だけの契約にしてお金を貯め、2年後以降の分は免責金額を高めて再契約するという手もあります。(執筆者:徳田 仁美)