2018年も年末が近づいてきて、2019年度に向けての税制改正の動きが活発化してきました。

2019年10月に実施予定の消費税10%増税と、それに伴う景気の落ち込みを防ぐための対策が注目されがちですが、それ以外にも毎年恒例と言っていいほど増税方向の話が出てきます。

2018年に所得課税に関して話題になっているものとして、金融所得(株式譲渡益など)と退職金があります。

目次

金融所得に対する税率が20%強→25~30%程度に

株式・投資信託や先物などの取引に関しては、所得税15%(この他に所得税額×2.1%の復興特別所得税もかかる)・住民税5%の一定税率で課税される分離課税の所得に該当します。

このあわせて20%強の税率を、25%もしくは30%強まで引き上げることを、政府税制調査会は長らく検討してきました。政府税調の委員などの見解によると、高額所得者における金融所得の割合が高いことが根拠にしていると見られます。

税制改正の内容を決定するのは事実上自民党税制調査会ですが、2019年度(平成31年度)もしくは数年内の税制改正で実現性が高まっていました。

軽減税率の施行に伴う代替財源として検討されているため、有力視されていました。ただ株式市場への悪影響が懸念されるため、党税調会長も注意深く見守ると発言していました。

2019年度での増税決定は見送りへ

そして10月末時点の一部報道では、金融市場・金融機関や来年の選挙への悪影響を考えて、与党税調が2019年度での増税は見送る方向にしたということです。

足元での株価急落や、東京都内の市区で発覚した14年間にわたる課税ミス(株式譲渡益・配当に対するもの)も影響しているかもしれません。

税制改正が正式決定されるのは12月に入ってですが、2019年度税制改正では盛り込まれない(盛り込まれたとしても、将来に向けての検討事項になる)可能性は非常に高くなりました。

増税と引き換えの措置は導入されるか?

なお、2014年にも金融所得増税がされていますが、この時にNISAが導入されました。

今後の金融所得増税の際には、老後資産の形成に関して、例えば日本版IRAを創設するなど就労形態によらない税制優遇制度に道筋をつける(数年先の導入を目指して、税制改正大綱に記載する)ことが考えられます。

また業界や一部の政府税調委員からは、株式等・FX先物等で別々になっている損益通算制度を見直す形で、金融所得に対する包括的な損益通算制度の要望が出ております。

こんな点にも注意:仮想通貨

2018年現在総合課税の所得に該当し最高税率55%強が適用される仮想通貨取引は、申告分離課税への移行を有志研究会や一部の国会議員が要望しています。

数年内での税制改正で実現は難しそうですが、引き上げ後の税率が適用されることは大いに考えられます。

退職金増税の理屈

税務上、退職所得にあたる退職金課税についても増税が検討されています。iDeCoの一時金形式での受け取りに関して、退職所得は税制優遇されていると言われます。

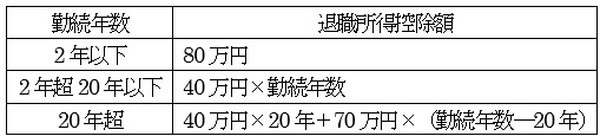

退職所得は他の所得と異なり、原則として下記のように計算されるからです。

( 退職金の額 - 退職所得控除額 ) × 1/2

退職所得控除額は、下記のように計算されます。

退職所得控除額は勤続年数が長いほど控除額も多く、20年を境に1年あたりの控除額も40万円から70万円に増えます。

働き方の多様化や雇用の流動化(日本はまだまだ進んでいないほうですが)を考えると、転職に対して中立的でない計算方法であるとの考え方があり、2017年11月20日付の政府税調報告書にも記載されました。

このため、特に20年超の退職所得控除額を縮小する改正になりそうですが、勤続年数に応じた計算方法を変える可能性もあります。

こんな点にも注意:給与・年金・iDeCo

なお、前回の2018年度(平成30年度)税制改正で実際に改正が決まった公的年金等控除額・給与所得控除額も、さらなる縮小の方向性で検討されています。

また、iDeCoを将来年金形式・一時金形式いずれの方式でもらったほうが税制上有利かという点でよく語られますが、現在の想定より税額が高くなる可能性があることを念頭に入れておきましょう。

さらに、iDeCoのような老後資産の形成に関する税制優遇に関して、今後整理を目指していることにも注目です。(執筆者:石谷 彰彦)