2014年にNISA口座で投資した株式などを、2019年以降にも保有し続けたい場合、2018年内に課税口座に移す、ロールオーバーするなどの判断が必要なことを、すでに解説しました。

2018年12月25日までに一旦売って、同日までに2018年の非課税枠を使って買い戻すという方法もありますが、やり方によっては非課税の所得金額が変わってきます。

なぜそのようになるか見てみると、同一商品を異なるタイミングで取得した際の、NISAの所得計算方法が見えてきます。気になる非課税期間の終了時期についても、整理しましょう。

目次

買い→売りの順番になった場合の利益計算が問題

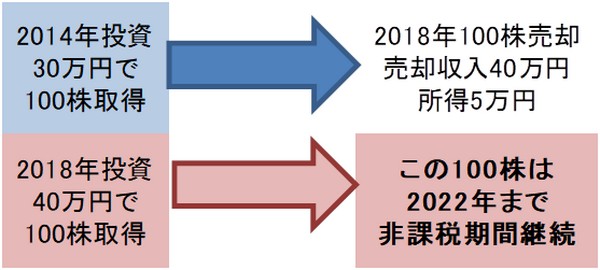

例えばNISA口座で2014年に30万円で投資したA社100株を、2018年10月1日に40万円で売却した場合は、10万円が非課税の所得になります。

同日40万円でA社100株を買い戻した場合は、2018年の非課税枠40万円を使いますので、2022年までの売却に関しては非課税です。

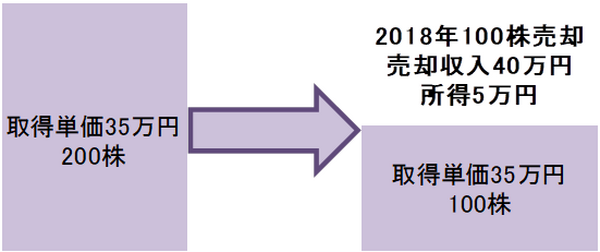

買いと売りの順番が逆になり、2018年10月1日に40万円でA社100株を購入してから、40万円で100株売却した場合を考えます。

この場合、非課税所得は40万円と30万円の差額で10万円と考えていいのでしょうか?

実は課税口座である特定口座はこういう計算方法はとらないのですが、特定口座と同じ計算方法になるのでしょうか?

所得計算は総平均法に準ずる方法

先に買いが行われ、A社の保有株が200株となった時点で、A社の取得単価は

と再計算されます。特定口座と同じで、多くの証券会社では総平均法に準ずる方法で取得単価計算が行われます。

このため、100株を40万円で売却した場合は、40万円と35万円の差額5万円が非課税所得となり、先に売って買い戻す時よりも所得が少なくなります。

モノ(株式)の流れは先入先出法

ここで1つの疑問が生まれます。

200株のうち100株は2014年の非課税枠30万円で投資した株式、残り100株は2018年の非課税枠40万円で投資した株式です。

所得計算が総平均法に準ずる方法のため、非課税期間の扱いがどうなるかわかりづらくなっているのですが、これに関しては所得計算の話とは分けて考えてください。

結論を言えば、買いと売りの順番に関係なく、2022年まで5年間非課税期間は続きます。このようにしないと、2018年の非課税枠40万円を使用したことが無駄遣いになってしまいます。

株式というモノの動き自体は、いわゆる先入先出法に従います。つまり2018年10月1日に売却した100株は、2014年に投資した100株を売っているのです。残った100株は、2018年に投資した株式です。

売買の順番が変わっても非課税期間延長には有効

非課税所得の計算・実際の株式の動きで異なる手法をとっているため、買ってから売る順番になると、非課税所得が想定外の数値となって驚くこともあるかと思います。

ただ非課税期間を伸ばす分には、売ってから買い戻す方法と変わりないので、その点は安心してください。(執筆者:石谷 彰彦)