目次

近年の「要介護(要支援)認定者」

なんと640万人を超えており、子供が親や近親者を介護するケースが増加しています。

「介護」という言葉を聞くと、「老年になってからの事象」と捉えがちですが、いえいえ、実際には50代の母親が転んで大腿骨を骨折し、そのまま寝たきり(要介護支援)になるケース、先日の記事でお伝えした「がんの罹患者」も2人に1人の時代ですから、治療のための要介護状態に陥ることも往々にしてあるんですね。

つまり、若くても「介護」という事実に直面することが実は多いのです。

要介護状態ってどんな状態のこと?

段階ごとに説明をしていきますね。

要介護1

食事や排泄はほとんど自分でできますが、立ち上がりなどの際に時々介助が必要な場合。

心身の状態が安定していないか認知症等により部分的な介護を要する状態をいいます。

要介護2

食事や排泄に介助が必要なことがあり、立ち上がりや歩行など、身の回りの世話全般に介助が必要な場合がこれに該当します。

要介護3

排泄や身の回りの世話、立ち上がりなどが自立してできない状態。 歩行でも要所要所で介助が必要なときがある状態。

要介護4

排泄や身の回りの世話、立ち上がりなどがほとんどできない状態。歩行の際にも介助が必要で、

問題行動や生活全般的に理解の低下が見られることがある状態。

要介護5

食事や排泄、身の回りの世話、立ち上がりや歩行など、全体的に全て介助が必要な状態。

問題行動や生活全般的な理解の低下が見られることがある状態。

家族が介護状態になったとき…

自分の親や近親者が「介護」になった際、あなたのくらしはどうなるのでしょうか。

介護が必要でなかった時期は、生活全体を大まかに分けると、「仕事」と「その他(食事・睡眠・自分の時間)」だったと思います。

しかしながら、家族や近親者に介護が必要となったときは、生活のパーツが

「介護」

「その他」

という時間配分になり、人間平等であるはずの24時間の中でのやりくりでは、睡眠を削るのか、仕事を削るのか…といった選択に迫られます。

ただ、睡眠時間を介護に当てるだけでは、到底追い付かず、「仕事をやめること」を余儀なくされるケースが多数あるんですね。

その数、なんと、毎年10万人といわれているのです。

ケガも病気も突然やってくるもの。保険はあるの?

ケガや病気は突然やってきます。何か保険での手当はできないのでしょうか?

「介護の保険」は各損保会社が用意しています。

損保ジャパン社

この10月に発売した保険が「親子のちから」という介護離職を防止する保険があります。企業が契約者となり、その従業員が任意に加入する形です。

補償対象者を決めて(親など)所定の要介護状態になった場合、その介護のために加入者が(子供など)が負担した介護費用を実費で補償してくれます。

所定の要件とは、要介護2~5、または要介護1かつ認知症高齢者の日常自立度がⅡ以上になります。

保険料は、親が65歳から69歳の場合

・ 保険金額300万円で月払い2,000円

・ 保険金額500万で3,050円

・ 保険金額1,000万で月払い4,920円

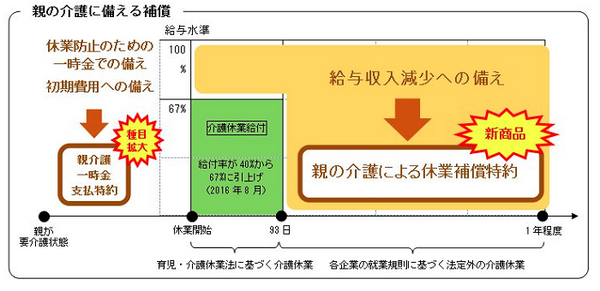

あいおいニッセイ同和社

上述の損保ジャパン社に先駆けて、今春、企業向けの団体生活総合保険に、「親の介護による休業補償特約」を発売していました。

こちらも保険料の負担者は従業員で、従業員が自助努力として加入する保険制度を用意しています。

損保ジャパン社と同様に補償対象者が要介護状態(要介護2以上)になった際に適用ですが、相違点はオーダーメイド型で保険の加入ができるところです。

オーダーメイドですので、例えば月額20万円を保険金額とした際、親が74歳の場合で、月払いで1,040円と自分のお財布事情にてバラエティーに富んだかけ方ができるのが特徴です。

個人で保険を掛けたい場合はどうしたらいいのでしょうか

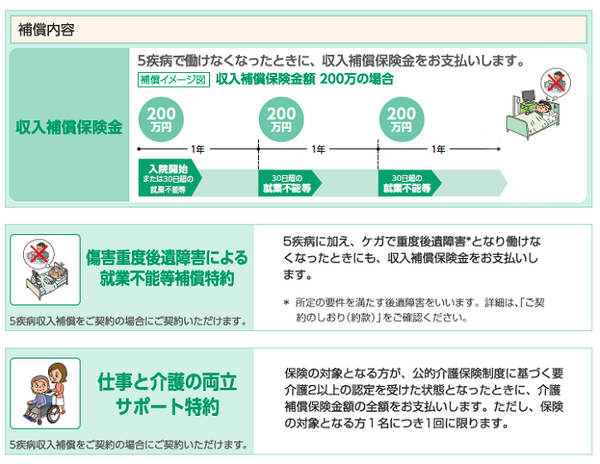

東京海上日動火災保険には、「超保険」という個人向け火災保険や自動車保険をセットにして安く保険に加入できる保険があります。

こちらの特約に「仕事と介護の両立サポート特約」というものが昨年秋から発売になっています。

特徴は、契約者自体が「5疾病(がん・心筋梗塞・脳卒中・肝硬変・慢性腎不全)」に罹患した際、働けなくなるリスクを長期間の補償でカバーする保険を付帯できるようになってます。

さらにその特約として「仕事と介護の両立サポート特約」を用意している方式です。

契約者が35歳の男性で、親の年齢が60歳の場合、保険金額が100万円で、月払いで590円、介護用の支援特約部分が220円になっており、契約者や親の年齢が5年刻みで保険料が決められています。

廉価な保険料でマーケットでも好評と聞いています。

大切な家族のための保険

介護は親が若くても家族が若くても突然やってくるものということが分かっていただけたと思います。

その時に保険が個人に降りることで、

・ ヘルパーさんに来ていただく

・ デイケアサービスを利用できる

・ リハビリさんに来てもらえる

など、自分が仕事をつづけながら、他人の援助をお金で買うことができるのですね。

いやいや、まだまだ先…ということは決して言えず、上記の保険契約者の皆さんは、「自分の子供にこそ」、「自分の孫にこそ」この保険に入ってほしいという思いで、お勧めする方も増えているのが実態です。

ぜひ、自分事として捉えていきたいものです。(執筆者:鮫島 ひかる)