目次

自動車関係の税金は大きく4つ

1. 取得時にかかる税金 … 合計支払い価格の約3%

2. 保有にかかる税金 … 保有時毎年約5万円

3. 取得時の消費税 … 取得時の消費税8%

4. 走行時にかかる税金(ガソリンなど) … ガソリンは約45%

本来、道路の維持・整理目的の税として導入されましたが、いつの間にか使途制限が廃止され普通税になり、ガソリン税には、暫定税が現在でも残っています。

自動車取得税、自動車税、軽自動車税、自動車重量税、燃料に対する税(ガソリン税・軽油引取税・石油ガス税)、消費税(自動車の取得と燃料に課税)など、複雑な税体系で数多くの種類の税金が自動車関係にかけられています。

2019年には消費税が10%にアップします。

その影響を検証してみました。

1. 取得時にかかる税金

自動車取得税は、取得価額が50万円を超える自動車の取得に対し、その取得者に都道府県が課す「地方税」です。

1968年(昭和33年)都道府県及び市町村の道路に関する費用に充てるため、目的税として創設(税率3%)

2009年(平成21年)道路特定財源の一般財源化に伴い、目的税から普通税に改め、使途制限を廃止(3% → 5%)

2014年(平成26年)消費税率8%引上げに伴う当分の間税率の見直し(自家用5% → 3%、営業用及び軽自動車3% → 2%)

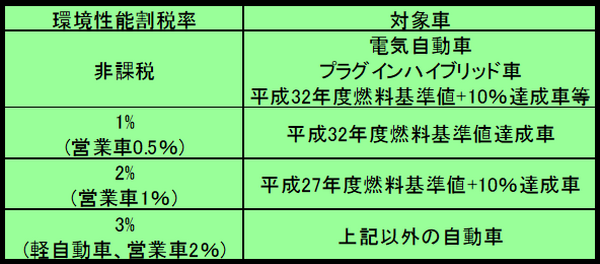

2019年(平成31年10月)消費税10%への増税時には、完全廃止が決定、環境性能割に変更される予定

自動車取得税と環境性能割の「取得価額」

実際の自動車購入金額ではなく「車両本体価格の約9割 + 付帯価格」に税率を掛けます。

自動車取得税はエコカー減税に従って、環境性能割は燃費達成度に従って減額があります。

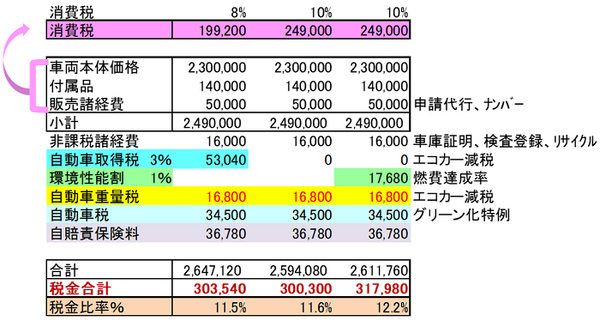

本体価格 230万円

付帯 14万円

ガソリン車

新車

平成32年度燃費基準達成

平成17年排ガス基準75%削減

自動車取得税 =(本体価格230万円×0.9+付帯価格14万円)× 税率3% × 0.8(エコカー減税… 平成32年度燃費基準達成)≒5万3,000円

環境性能割 =(本体価格230万円×0.9+付帯価格14万円)× 税率1%(平成32年度燃費基準達成)≒2万2,100円

新車の場合は、約3万円ほど安くなります。

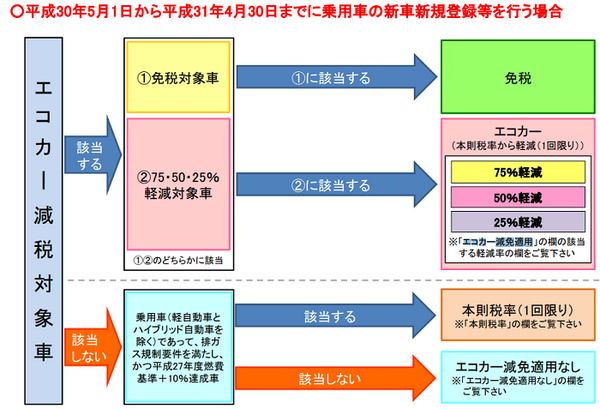

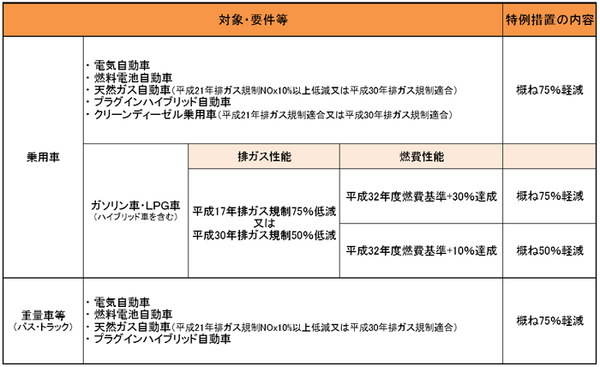

エコカー減税は、対象・要件により取得税、重量税の減税率が毎年異なります。

電気・燃料電池・天然ガス自動車などは非課税、免税です。

ガソリン・LPG車は、排ガス性能、燃費性能によって決まります。

環境性能割(予定)

参照:国土交通省

二重課税問題

自動車取得税には数々の問題点があり、自動車業界などからの批判が多くあります。

自動車の購入時、自動車取得税のほかに類似の消費税も課税され、事実上の二重課税ではないかとして自動車取得税の廃止が求められていました。

2. 保有にかかる税金

(1) 自動車重量税

1991年自動車の重量に応じて課税される税金で、「国税」 車検とセットで納税します。

燃費や排ガス規制区分、経過年数で税額が変わり、自家用車の場合、軽自動車区分と普通車区分(500kg以下区分から500kg単位で3,000kgまでの6段階)があります。

エコカー減税の種類は免税、75%、50%、25%減税の4区分があり、エコカー減税対象外では保有13年未満、13年以上、18年以上の3区分で次第に納付額が高くなります。

自動車重量税は「重い自動車が公共の道路を走る時の劣化や瑕疵を補填するための税」、使い道は道路特定財源でしたが2009年に道路特定財源が一般財源化されたため、その根拠は曖昧になっています。

(2) 自動車税

1950年 自動車を所有することに対してかかる税金 排気量で税額が定められています。

車検を通さず駐車場に保管している車でも課税されます。

納税先はナンバープレートにある都道府県で「地方税」です。

参照:国土交通省

「グリーン化特例」

自動車税にはエコカー減税の適用はなく「グリーン化特例」が適用されます。

免税区分はなく、排ガス性能、燃費性能の基準をクリア―すれば減税率は概ね75%か50%減額になります。

【適用期間】平成29年4月1日~平成31年3月31日

【適用内容】適用期間中に新庫新規登録等を行った場合に限り、当該年度の幼年度分について特例措置が適用

(3) 軽自動車税

納税先はナンバープレートにある市区町村で「地方税」、平成27年から増税しています。

3. 取得時の消費税と税金比較

・ 地方消費税「地方税」1.7%

合計8%で、自動的に6.3%分が国へ、1.7%分が都道府県や市区町村へ納められます。

本体価格+付帯価格 + 販売諸経費に対して消費税がかかります。

非課税諸経費と税金にはかかりません。

税金比較

下記の表は、消費税8%と10%での比較です。

本体価格 230万円

付帯 14万円

ガソリン車

新車

平成32年度燃費基準達成

平成17年排ガス基準75%削減

消費税は約5万円の差がでますが、自動車取得税がなくなり環境性能割が延期されると8%とほぼ合計では差がなくなります。

環境性能割が課税されると約2万円増加します。

この試算は政府の減税対策や車のグレードによっても変化します。

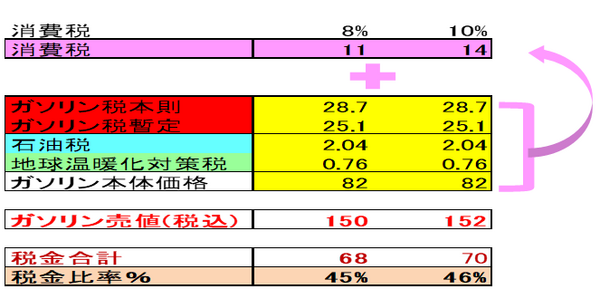

4. 走行時にかかる税金

ガソリン価格に含まれる税金

ガソリン税53.8円/L(本則税率28.7円/Lと暫定税率25.1円/L)+石油税2.04円/L+地球温暖化対策税0.76円/L と、消費税です。

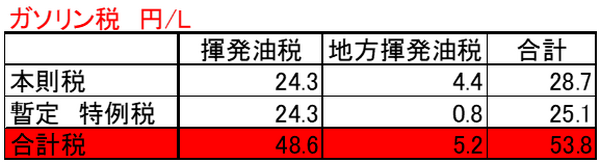

(1) ガソリン税(正式名称:揮発油税及び地方揮発油税)

本則税率と暫定税率からなり本則税率が28.7円/L、暫定税率が25.1円/Lです。「国税」

「暫定税率」は「暫定」という言葉から、いつ終わるのかと思いますが1974年からずっと課税され続けています。

「暫定税率」導入の租税特別措置法の期限は2007年度末までです。

暫定税率部分を廃止すると、政府の税収が約3兆円減少するので、その後も継続されています。

・ 揮発油税 … 戦前1937年に始まりましたが、1943年石油専売法施行で廃止 戦後1949年に(昭和24年)に復活 製造所から移出される又は保税地域から引き取られる揮発油に対して課される税金

・ 地方揮発油税 … 地方揮発油税法に基づきガソリンに課税する地方譲与税で地方自治体に財源を譲与する税金

(2) 石油税、地球温暖化対策税

「石油税2.04円/L」と「地球温暖化対策税0.76円/L(平成24年10月1日から導入され、3年半かけて段階的に引き上げ)」で 2.04+0.76=2.8円/L です。「国税」

(3) 軽油取引税

1956年 軽油税ともよばれていますが、トラックやディーゼル車の燃料軽油の課税で正式名称は「軽油引取税」です。

軽油を購入したガソリンスタンドなどがその店の所在している都道府県に税金を支払います。

創設時は目的税でしたが現在は普通税で特約業者又は元売業者からの軽油の引取りのうち軽油の現実の納入を伴うものに対し課税しています。

(4) 石油ガス税

タクシーで使用されている石油ガス(LPG)はガソリンと比べて安価で、排気ガスがクリーンです。

石油ガス税の課税額は、石油ガス1kgあたり17.5円です。「国税」

(5) 消費税(燃料課税分)

ガソリン税+石油税+地球温暖化対策税+ガソリン本体価格に対して消費税がかかります。

「ガソリン税や石油税」にも「消費税」が掛かっていて二重課税では? と思いますが、納税者が同じかどうかで判断します。

ガソリン税と石油税の納税者は石油会社、それ以外の税金は販売店が納税義務者であることが多く、石油に関する税金はガソリン販売のためのコスト

と考え、二重課税ではないとされています。(執筆者:淺井 敏次)