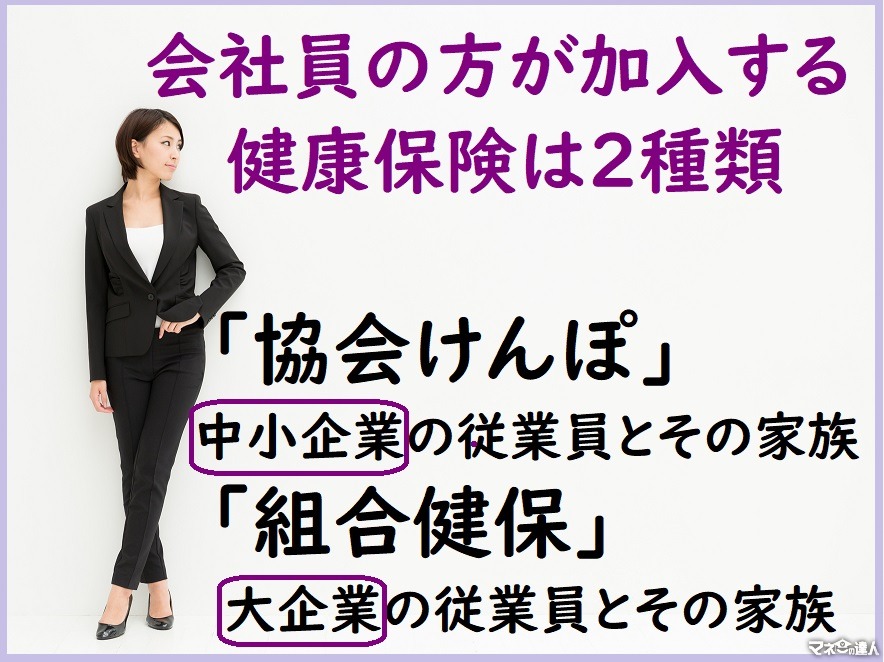

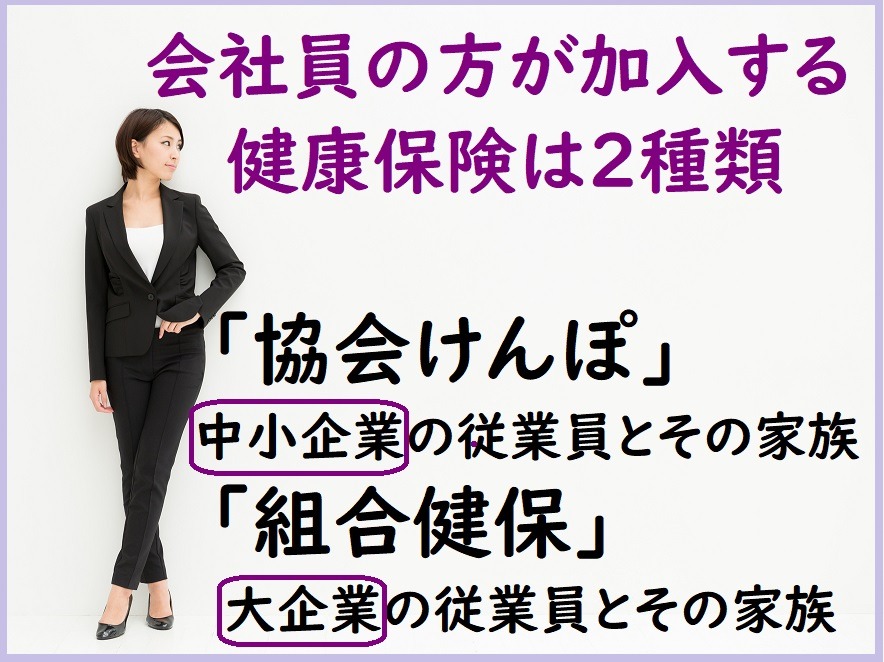

会社員の方が加入する健康保険は、各都道府県にある全国健康保険協会が運営する「協会けんぽ」と、企業などが設立した健康保険組合が運営する「組合健保」の、2種類があります。

前者には中小企業の従業員とその家族が、後者には大企業の従業員とその家族が、主に加入しております。

2018年度が始まったあたりから、後者を運営する健康保険組合が、解散を検討している、または解散を決定したというニュースが、相次いで報道されているようです。

特に印象に残っているのは、派遣社員とその家族の約50万人が加入し、国内2位の規模となる「人材派遣健康保険組合」が、解散を決定したというニュースです。

また全国の生協の従業員とその家族の、約16万人が加入する「日生協健康保険組合」が、解散を決定したというニュースも、印象に残っております。

その他にも解散を検討している健康保険組合は、いくつもあるようなので、これからも解散は続いていきそうです。

目次

保険料率が協会けんぽを超えると、健康保険組合の解散が検討される

原則として75歳から加入する、後期高齢者医療制度の財源を賄うため、協会けんぽや組合健保は、「後期高齢者支援金」を負担しております。

また前期高齢者(65歳以上75歳未満)の、加入率が低い健康保険と、加入率が高い国民健康保険の、財政の不均衡を調整するため、「前期高齢者納付金」も負担しております。

高齢化の進展により、これらの負担がどんどん増えているため、協会けんぽや組合健保の財政が悪化しているのです。

そのため2017年度の決算では、約40%の組合健保が、赤字という結果になりました。

一方で協会けんぽは、国からの補助金が、財政の悪化を抑えているため、約4,500億円の黒字を確保しました。

組合健保はこの赤字を減らすため、積立金を取り崩したり、保険料率を引き上げたりしております。

ただ各都道府県にある協会けんぽの、保険料率の平均は約10%になるため、組合健保の保険料率がこれを超えてしまうと、健康保険組合を組織する意味が薄れます。

そのため組合健保の保険料率が、協会けんぽの平均保険料率を超える見通しになると、健康保険組合の解散が検討される場合が多いようです。

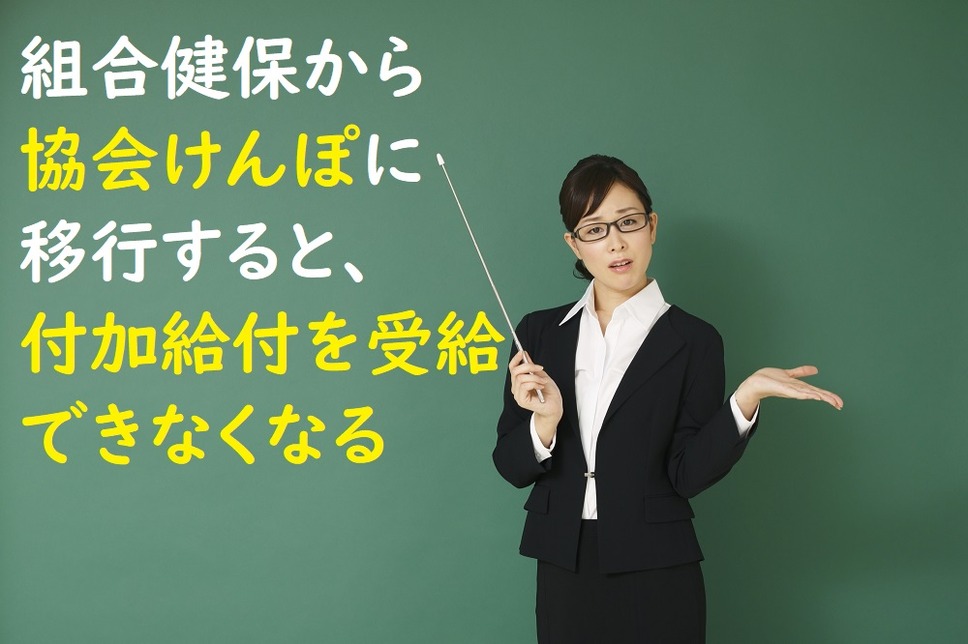

組合健保から協会けんぽに移行すると、付加給付を受給できなくなる

現在の日本はすべての国民が、何らかの公的な医療保険に加入する、「国民皆保険制度」を実現しております。

ですから健康保険組合が解散した場合、組合健保の加入者は、協会けんぽに移行するのです。

組合健保の保険給付は、法律で定められた「法定給付」の他に、「付加給付」が上乗せされる場合があります。

また例えば人間ドックを受けた時などに、補助金を支給している場合があります。

組合健保から協会けんぽに移行すると、これらを受給できなくなるというデメリットがあるのです。

ただ解散に踏み切った健康保険組合は、その前に付加給付や補助金を削減したり、廃止したりして、赤字を減らそうと努力している場合があります。

そういった組合健保は、保険給付などの面で協会けんぽと、すでに変わりがなくなっているのです。

また法的給付だけでは不安という方は、移行した後に民間の医療保険の保障内容を、見直した方が良いと思います。

なお健康保険組合が解散を検討するのは、上記のように組合健保の保険料率が、協会けんぽの平均保険料率を、超える見通しになった時が多いため、急激に保険料が値上げされる可能性は低いと考えられます。

厚生年金基金は代行部分を返上したうえで、移行または解散している

特に大企業では福利厚生の一環として、企業年金を実施しており、代表的な企業年金は、厚生年金基金、確定給付企業年金、確定拠出年金の3つになります。

健康保険組合の解散がニュースになる前には、この中の厚生年金基金の解散が、よくニュースになっておりました。

厚生年金基金が他の企業年金と大きく違う点は、老齢厚生年金の上乗せを支給するだけでなく、本来は国が支給する老齢厚生年金の一部を、代行して支給している点です。

この代行部分を支給するために厚生年金基金は、一定額を積み立てしておく必要があるのですが、バブル景気が終わった辺りから、運用が上手くいかなくなったため、積立不足が問題になりました。

こういった状況を受けて、法改正が実施されたため、厚生年金基金は代行部分を返上したうえで、他の企業年金に移行したのです。

その他に代行部分を返上したうえで、解散を選択した厚生年金基金もあります。

まだ存続している厚生年金基金もありますが、政府はこの制度を廃止する方向なので、いずれは移行または解散すると考えられます。

職場にある就業規則を開き、企業年金や退職一時金の有無を調べてみる

厚生年金基金が解散された後に、他の企業年金を実施するかは、企業によって判断が分かれます。

その理由として企業年金を実施するのは、事業主の義務ではないため、厚生年金基金を解散すると共に、企業年金を終わりにしても良いからです。

解散した後に協会けんぽという移行先があり、そこに移行するのが当然になっている組合健保とは、大きな違いがあると思います。

また厚生年金基金が解散された後に、他の企業年金を実施する予定がない場合には、その代わりを自助努力で準備する必要があるのです。

なお企業年金だけでなく退職一時金も、事業主の義務ではないのですが、勤務先が作成した就業規則の中に、これに関する規定があると、事業主の義務に変わります。

企業年金や退職一時金を当てにしていたのに、これらの制度がなったら大変なので、この機会に職場にある就業規則を開いて、企業年金や退職一時金の有無を、調べてみるのが良いと思います。(執筆者:木村 公司)