病気になって働けなくなってしまったり、多額の医療費が必要になるリスクに備える保険といえば、医療保険。そしてがん保険があります。

医療保険に入っていれば、ことさらがん保険に入る必要はない、とお考えの方もいらっしゃるかもしれません。

確かに両方掛け捨ての保険、夫婦で入ったとしたら保険料の負担も重くなってしまいます。

それでもがん保険には入っておくことをお勧めしたい。

人生のリスクに備えることが保険の意義であると考えると、がん保険の優先順位はかなり高いと思います。

その理由を順に見ていきましょう。

目次

医療保険で、がんの治療に対応できるか?

現在のがんの中心的な治療は放射線治療や抗がん剤治療です。

いずれも通院による治療がメインとなっており、入院や手術は少なくなる傾向にあります。

医療保険は入院と手術に対する給付が基本なので、がん治療の特約を付加していなければ、医療保険ではカバーできません。

がんは治る病気になりつつある

一昔前は不治の病であったがん。本人に告知しないというケースも多くありました。

しかしさまざまな治療法が日進月歩で開発され、「治る病気」になりつつあります。

ただし、最新の治療は公的保険の対象外なので、多額の自己負担が必要になります。

非常に現実的な言い方になりますが、お金があれば希望する治療が受けらるのです。

それに伴い治療期間も長期化し、仕事が出来ない期間も長引く可能性が高くなっています。

そして、その治療期間、基本は通院で治療を受けるため、医療保険に入ってても、基本保障だけでは給付を受けることはできないのです。

そこで、医療保険にガンについての特約を付加するという選択肢が考えられます。

医療保険とがん保険の2本の保険に加入するより、メリットがあるのでしょうか?

診断一時金、医療保険とがん保険でどう違うか?

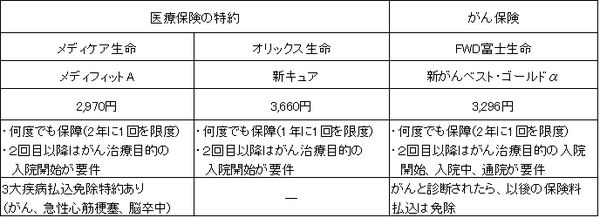

ここで、がん保険、FWD富士生命の「新がんベスト・ゴールドα」と、メディケア生命の医療保険「メディフィットA」とオリックス生命の「新キュア」のがん特約を比較してみましょう。

一番重要度の高い、診断一時金(がんと診断されたときに受け取れる一時金)で比較してみます。

※診断一時金100万円に対する保険料 (35才 男性 60歳払込満了)

同じ100万円を受け取る、という保障なのですが、各社少しずつ異なります。

オリックス生命

オリックス生命は2回目以降の支払いが1年に1回と、他社より有利ですが、入院が伴わないと給付されません。そのためか、保険料も一番高いですね。

FWD富士生命

FWD富士生命は2年に1回が限度ですが、通院でも給付されます。

さらに、がんと診断されたら、以後保険料の支払いを免除される、「保険料払込免除」がデフォルトでセットされています。

メディケア生命

メディケア生命には「3大疾病払込免除特約」があるので、それを付加すればFWD富士生命と同条件になります。

このケースでの特約保険料は月額345円、診断一時金と合わせると、3,315円、FWD富士生命より高くなってしまいます。

「払込免除特約」を利用する場合

以上、総合的にみると、FWD富士生命のがん保険のコストパフォーマンスが高いのではないでしょうか。

「いや、オリックスの毎年受け取れる可能性の方が良い!」という方にご提案です。

FWD富士生命には払込免除特約があります。

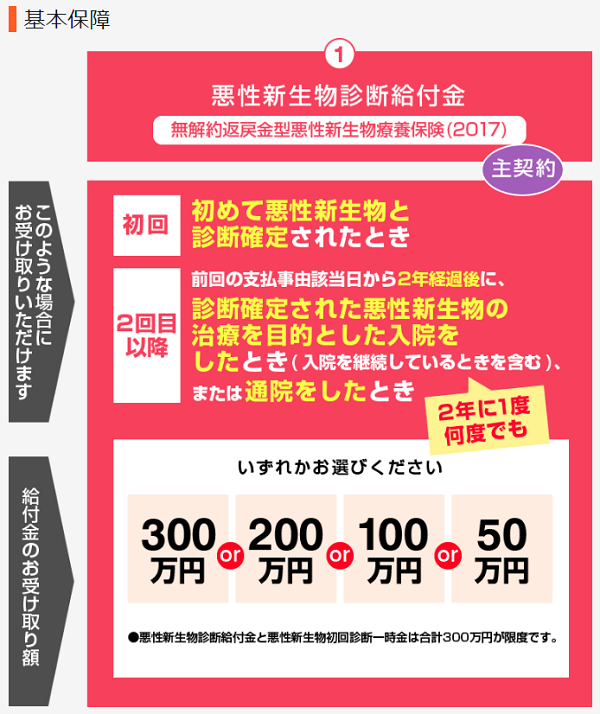

それを見越して、60歳払込満了ではなく終身払いにして、初回診断時にだけ給付される一時金の特約に200万円加入します。

すると、初めてがんと診断されたときに300万円受け取ることができ、それでも月々の保険料は3,917円!

100万円と300万円、ずいぶん安心感が異なります。

がんに備えるのには、診断時にまとまった金額を受け取ることが最善です。

どんな治療法がベストなのか、そのときにならないと分かりません。

治療のたびごとに後から請求するのも、大きな負担になりかねません。

そう考えると、医療保険の特約では、一時金で300万円を準備することはかなり難しいでしょう。

FWD富士生命のがん保険は、それを可能にしてくれる数少ない保険ではないでしょうか。(執筆者:夏目 翠)