お金は必要じゃない時にこそたまりやすく、貯金を増やすチャンスです。

そして、人生には誰にでも共通する「ためやすい時期」があります。

それは、

子どもが成人した後

独身時代

の3つです。

中でも特に独身の間は、お金の管理が自分1人になるので、お金をためる一番のチャンスと言えます。

ここでは、筆者が独身時代に実践した「お金をためるコツ」と、独身時代がため時なワケについて詳しくご紹介いたします。

目次

独身時代こそ「ため時」なワケ

独身時代が、なぜ人生の中で一番ため時だと言えるのか、その理由は大きく3つあります。

・ お金の管理を自分1人でできる

・ 結婚後のへそくりにできる

一番の理由は、稼いだお金をすべて自分のために使えるという点です。

結婚した後は、自分のためだけでなく夫婦2人のために使うということが増えます。

中には財布を別々にしている家庭もありますが、その場合でも、自分の収入から夫婦2人の生活に関わるものを支払う必要が出てきます。

子供を授かることができれば、子供にかかるお金も支払いますよね。

その点、独身時代は収入のほとんどを自分にかかわる支払いに使えます。

また、独身時代は、お金の管理も1人で行いますが、結婚後は夫婦のそれぞれの収入を共有財産する場合が多く、自分のほか夫の支出も関わってきます。

結婚後に貯金を増やすためには、夫にも協力、努力をしてもらう必要がでてくるため、自分だけの意識では思うように貯金を増やせないこともあるのです。

自分1人なら、「今月は多めに貯金へ回したいから、我慢しておこう」と貯金ペースも決められますし、何より、独身時代に頑張ってためた貯金は結婚後のへそくりとして残せるメリットもありますよ。

筆者の場合、夫にも独身時代の貯金は公開していますが、子供の教育費が必要になった時や、何かあった時のために、家計の貯金とは別に「最終手段」としておいています。

独身時代にためるコツ5選

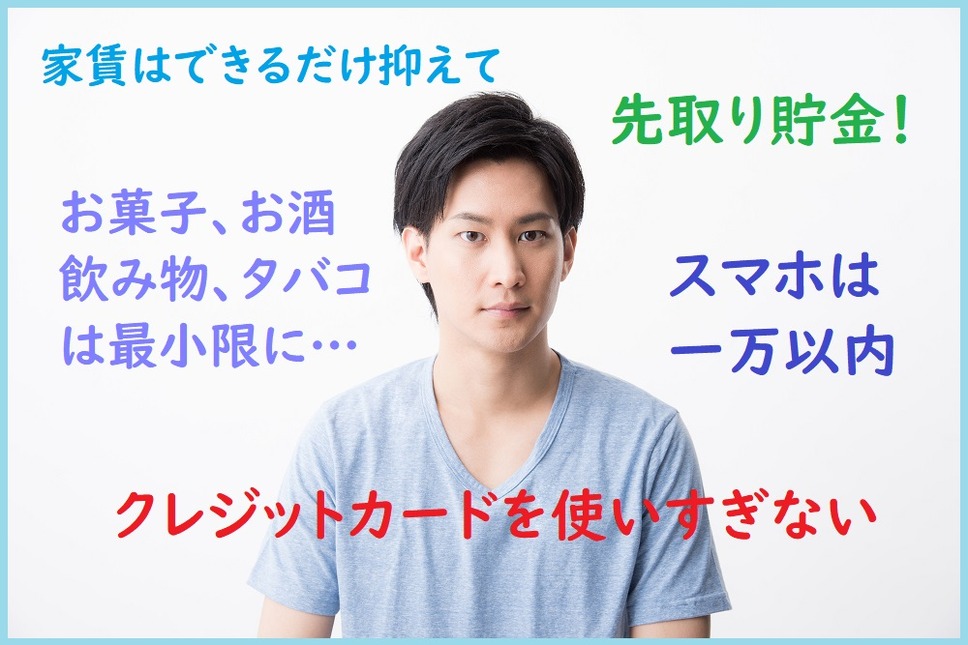

(1) 家賃はできるだけ抑えて

1人暮らしをする場合、家賃は一番大きな支出となります。

固定支出は収入の額に関わらず、できるだけ抑えておきたいものです。

築年数や駅からの距離、広さなどすべて満足する物件ではなく、どこか1つ我慢ポイントを置いて、少し家賃を下げると、その分貯金も回しやすくなりますよ。

(2) スマホはそれなりのものを! 1万円超は見直しを

スマホは毎月の固定の支出なので、支払いが安いに越したことはないです。

今は格安スマホもたくさんの会社が出していますし、プランも充実しています。

一度プランや使用状況を見直して、「本当に今のプランが必要か」確認しましょう。

月額1万円を超えている方は、見直しをおすすめします。

(3) 形のない支出は最小限に

お菓子やお酒、飲み物、タバコなどの娯楽品は、楽しみとしてもちろん大切なものです。

が、このような形に残らない支出は、使いすぎると無駄遣いになってしまいますので注意しましょう。

毎月いくらまで、週に何個など、簡単にルールを設けておくと良いですよ。

(4) お給料が入ったら仕分けをして、先取り貯金を!

待ちに待ったお給料日!

欲しかったものや我慢していたもののために、すぐお金を使いたくなってしまいますが、そこはぐっとこらえて、まずは仕分けをしましょう。

固定支出を除いたら、まずは貯金を先取ります。

そして残ったお金を、生活費や娯楽費、自分のお小遣いなど、細かくし分けていきます。

(5) クレジットカードを使いすぎない

クレジットカードは便利ですが、その分購入した実感があまり得られないので、衝動買いしてしまいがちです。

固定費の支払い以外は、あまり使いすぎず、現金払いにした方が貯金はポイント還元率以上に効率良くお金がたまります。

まとめ

筆者は今結婚していますが、定期に入れた独身時代の貯金は、何かあった時の「保険」のように心に安心感を与えてくれています。

また、独身時代は自分のさじ加減で自由に貯金ができるので、気持ち的に楽ですよ。

独身の間に、将来のための貯金をすこしずつ地道にためていきましょう!(執筆者:三木 千奈)