厚生年金に20年以上(生年月日により、中高齢の加入期間短縮措置あり)加入した人に生計を維持する家族があるときは、老齢厚生年金や2級以上の障害厚生年金に家族手当のような給付が上乗せされます。

これを「加給年金」といいますが、ここでは老齢厚生年金に付く配偶者の加給年金についてお話しします。

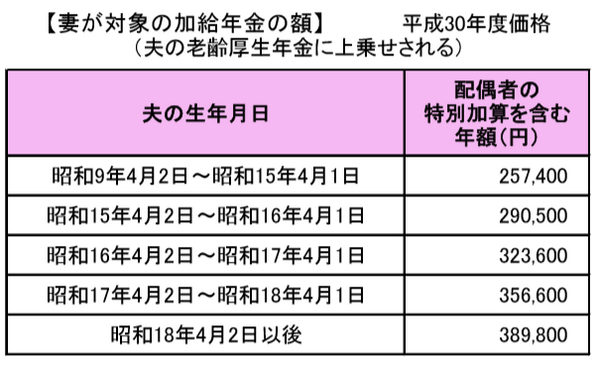

昭和18年4月2日以降に生まれた人たちの老齢厚生年金に加算される配偶者の加給年金は、年額で40万円近く(満額の老齢基礎年金の半額ほど)になりますから、これを当てにする人は多いですね。

今回は、この加給年金を受給するため、計画的に働き方を調整してきたのに思いどおりの結果にならなかった2人の主婦の事例です。

目次

配偶者の加給年金の要件

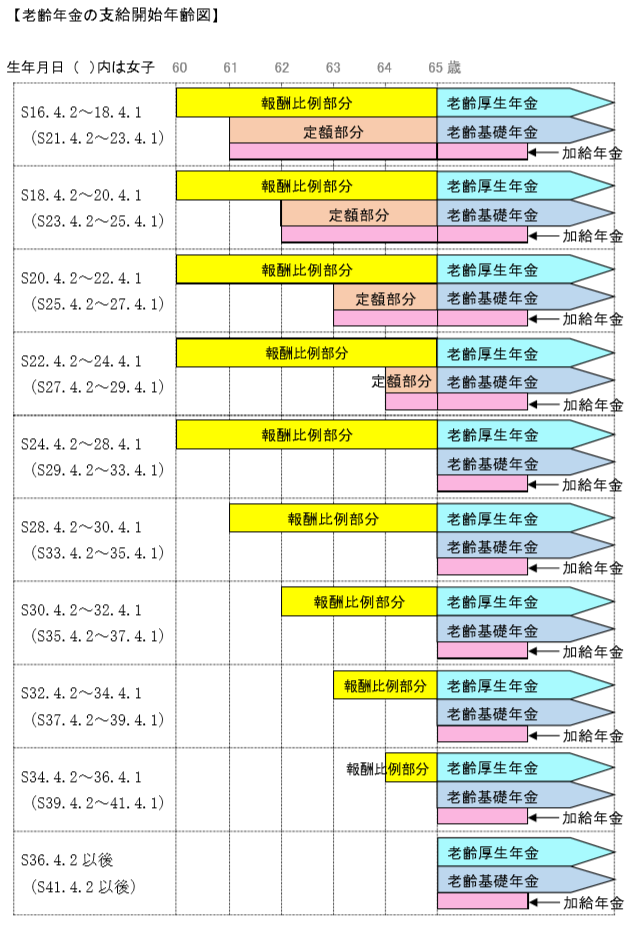

・65歳前の「特別支給の老齢厚生年金」では、定額部分が支給される人に加算。

・対象となる配偶者は、将来にわたって年収850万円(所得655万5,000円)を得られる人ではないこと。

・対象となる配偶者は65歳未満。

・対象となる配偶者自身が、障害年金または加入期間20年以上の老齢厚生年金(特別支給を含む)を受給できるときは、加給年金は支給停止。

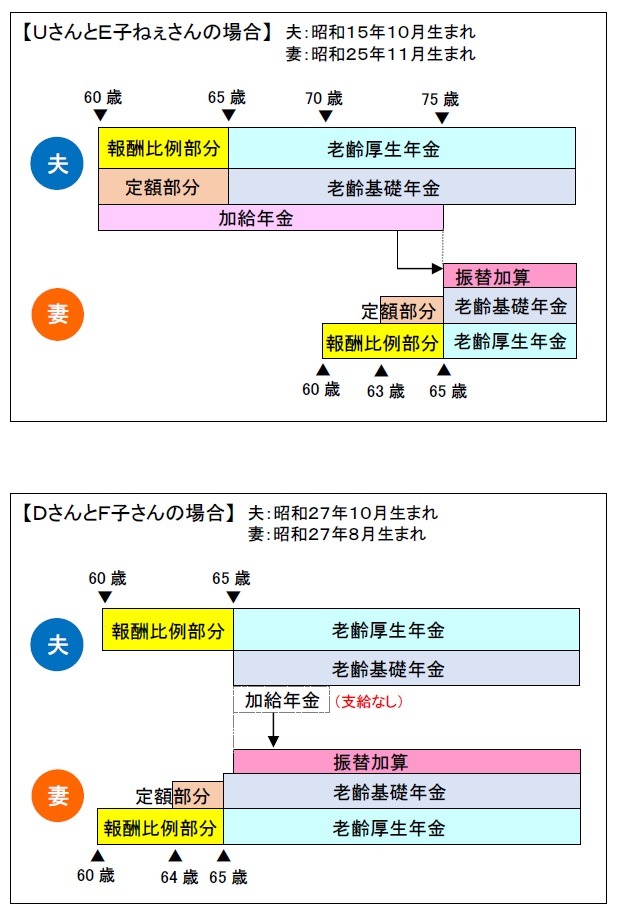

生年月日が妻のほうが先だったために、加給年金が支給されなかった事例

昭和27年8月生まれのF子さんは、短大卒の20歳で就職し、25歳のときに元同級生のⅮさん(昭和27年10月生まれ)と結婚し、寿退社。

子育てが一段落した40歳のときに再就職しましたが、厚生年金の加入期間が通算19年11か月で正社員を辞め、夫の扶養範囲内のパートに切り替えました。

夫は新卒からずっと会社員です。

厚生年金の加入期間がギリギリ20年に達しないうちに正社員を辞めたのは、計算ずくのことです。

それは、従姉(いとこ)の「E子ねぇさん」のアドバイスがあったからです。

誤算1:60歳から加給年金が付いた世代をモデルにしていた

E子ねぇさんは昭和25年11月生まれ。

高卒の18歳で就職し、35歳のときに寿退社して以降は専業主婦でした。

新卒から定年まで会社員だった夫のUさんは、昭和15年10月生まれなので60歳から定額部分も付いた特別支給の老齢厚生年金を受給し、同時に配偶者の加給年金も上乗せされました。

Uさんが年金の手続きをしているときに、

という説明を隣で聞いていたE子ねぇさんは、F子さんに

とアドバイスし、F子さんはそのとおりに計画して働きました。

ところが、Ⅾさんと夫婦そろって60歳になって年金の手続きをしたとき、

と言われ、F子さんはショックを受けました。

Ⅾさんは昭和27年10月生まれなので、定額部分がありません。

F子さんは64歳から定額部分が付きますが、男女で支給開始年齢が違うので、同級生夫婦でも違いがあります。

しかしF子さんは、そもそも定額部分云々は意識になくて、老齢厚生年金の受給開始と同時=60歳から加給年金が付くと思っていたので、当てが外れてしまいました。

さらに、

…どういうことでしょうか。

誤算2:「年下の妻」をモデルにしていた

配偶者の加給年金は、対象となる配偶者(ここでは妻)自身が65歳になるまでの給付です。

夫の老齢厚生年金に加給年金が付くようになった時点で妻が65歳になっていたら、妻の老齢基礎年金(国民年金の給付)に「振替加算」という形で上乗せされます。

F子さんは、まさに、これに該当します。

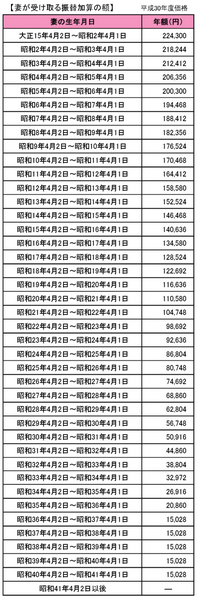

振替加算は、表を見てわかるとおり、加給年金と比べると非常に少額です。

これは、国民年金の第3号被保険者制度ができた昭和61年4月1日から60歳になるまでの年数の長さに比例しています。

昭和41年4月2日以降に生まれた人は第3号被保険者の期間だけでも40年を満たすことができることから、振替加算は無くなります。

さて、E子ねぇさんは、夫のUさんより10歳も年下です。

夫の定年退職後は自分が60歳になるまで国民年金保険料を払わなければなりませんでしたが、それよりも多い加給年金を受給することができました。

そして、ⅮさんとF子さんが年金の請求手続きをした時点でE子ねぇさんは62歳、夫のUさんは72歳でしたが、加給年金はまだ支給されていたので、F子さんにも同じようなつもりでアドバイスしていたのでした。

F子さんの事例に学ぶこと

(1) これから受給する世代は、加給年金が付くのは65歳から。

(2) 年上の妻を対象とした配偶者の加給年は支給されない(直ちに「振替加算」となる)。

(3) 年上の妻は、自分自身が厚生年金に20年以上加入したほうが、夫を対象とした配偶者の加給年金を受給できる可能性もあるのでお得。

(4) 加給年金は期限付きだけど、振替加算は65歳から死ぬまでもらえる(ただし少額)。

(5) 自分で加入した厚生年金は、受給開始から死ぬまでもらえるので加入期間は長いほうが良い。

(6) 人から聞いた話を鵜呑みにせず、自分の年金については自分で確認すること。

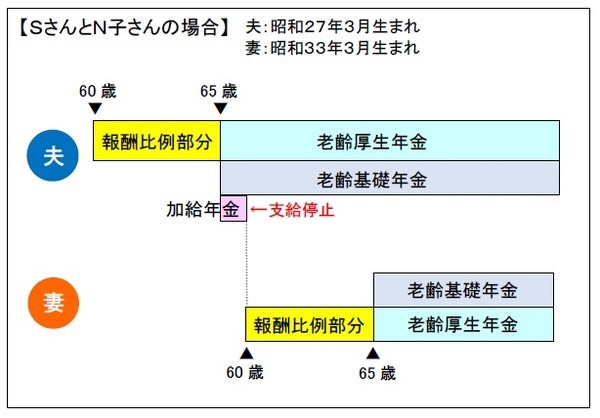

離婚分割を受け取って、厚生年金の期間が20年以上になった人の事例

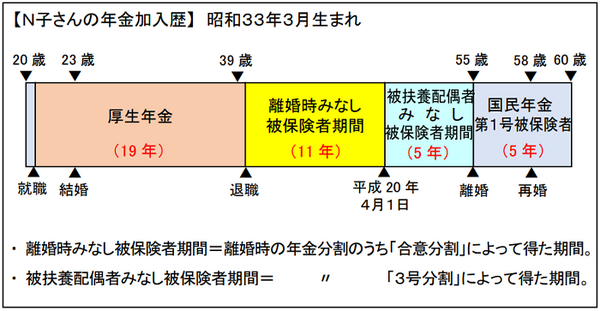

昭和33年3月生まれのN子さんは、短大卒の20歳で就職し、23歳で幼なじみのAさん(会社員)と結婚後も共働きを続け、勤続19年で退職しました。

という話を聞いていたからです。

しかし、やがて夫婦の考え方に溝が生まれ、55歳のときに離婚しました。

Aさんとの間に子どもはいません。

離婚から3年、58歳のとき、6歳上のSさんと再婚しました。

Sさんは昭和27年3月生まれ。

大卒で就職し、勤続28年の50歳で脱サラして現在も個人で事業を営んでいます。

N子さんと結婚したときSさんは64歳で初婚。

特別支給の老齢厚生年金(報酬比例部分)を受給していました。

そして、Sさんが65歳になって本来支給の老齢厚生年金に切り替えとなったとき、生計維持関係にある配偶者(N子さん)がいるので、Sさんの老齢厚生年金に加給年金が上乗せされました。

ここまでは、N子さんの計算どおりです。

ところが、平成30年3月にN子さんが60歳になって、その年の4月分から特別支給の老齢厚生年金を受給したら、Sさんの老齢厚生年金が減ってしまいました。

どういうことでしょうか。

誤算1:N子さんの厚生年金の期間は、自分で加入した19年だけだと思っていた

N子さんは、夫の年金が減ったのが納得できず、年金事務所へ相談に行きました。

すると、予想外の答えが返ってきました。

誤算2:6歳上の男性と再婚したので6年間は加給年金がもらえると思っていた

N子さんは、主婦同士の会話の中で、将来の年金について

という話を聞いていました。

ところが、元夫からの離婚分割を受けた結果としてN子さんの厚生年金の期間が20年を超え、ご自身の老齢厚生年金を受給した時点で加給年金が停止されました。

そして、特別支給の老齢厚生年金の支給開始と同時だったので、加給年金は1年分しか受給できませんでした。

ちなみに、振替加算の付いた老齢基礎年金を受給している人が65歳以降に離婚して、厚生年金の加入期間が離婚分割による「みなし被保険者期間」と合わせて20年以上になったら、老齢厚生年金の額が増える代わりに振替加算が停止されます。

しかしながら、自分で納めた19年分の厚生年金と、元夫から分けてもらった厚生年金を合わせればそれなりの年金額になります。

共働きだった期間も、元夫のほうが給与が高かったので分割を受けています。

これらは60歳の受給開始から死ぬまでもらえるわけですからね。

N子さんの事例に学ぶこと

(1) 扶養に入っていた期間も、離婚分割を受けたら「厚生年金の被保険者であった期間」とみなされる。

(2) 自分で加入した期間と「みなし被保険者期間」を合わせて20年以上になると、加給年金と振替加算の対象となる配偶者にはなれない。

(3) 振替加算を受給している人が離婚分割を受けて厚生年金の加入期間が20年以上になったら、振替加算も停止される。(執筆者:服部明美)