「○○ペイ」は乱立状態ですが、その中で生き残ろうと、スマホ決済サービス同士で提携をする動きが広がっています。

この記事ではどのような提携関係があるのか、そのメリット・デメリットも合わせて紹介しましょう。

目次

4社の提携関係によるメリットを整理

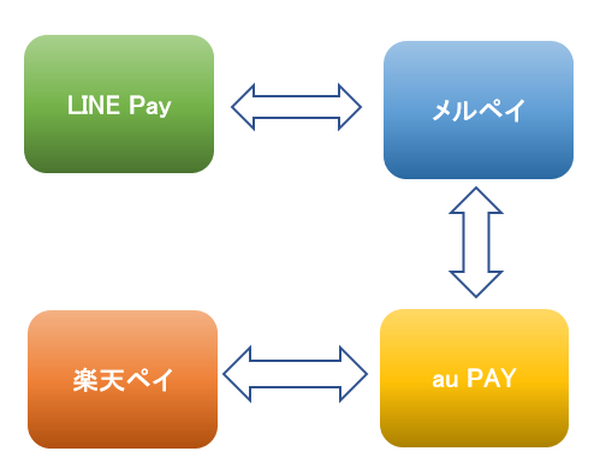

4月1日現在発表されている主な提携関係は、以下の通りです。

・メルペイとau PAY

・au PAYと楽天ペイ

少し分かりにくいので、図で表すと以下のようになります。

メルペイ・au PAYにとっては加盟店を容易に増やせる

図を見て分かるように、多く提携を結んでいるのがメルペイとau PAYですが、この2社に共通するメリットは、加盟店の容易な確保です。

メルペイ・au PAYともスマホ決済サービスでは後発のため加盟店確保が急務ですが、それぞれ先発で加盟店の多いLINE Pay・楽天ペイと提携することで、LINE Pay・楽天ペイの加盟店をそのまま使えるのは、利用客にとっても大きなメリットといえます。

LINE Payと楽天ペイにとっては新規利用者の獲得ができる

一方、先発サービスであるLINE Pay・楽天ペイにとっては、メルペイ・au PAYと提携しても加盟店はさほど増えませんが、親会社であるメルカリユーザー・auユーザーを自らのサービスに引き込めるメリットがあります。

月間1,100万人以上のメルカリユーザー(2018年11月現在)、5,462万以上の契約数であるauケータイユーザー(2018年12月現在)は、さらなる利用者数拡大を狙うLINE Pay・楽天ペイにとっても無視できません。

特に携帯電話事業への本格参入を控える楽天は、提携によってauの通信設備が利用可能となり、事業参入当初から全国規模でのサービスが可能となるのは、楽天の携帯電話を検討している人にとって大きなメリットです。

メルペイとau PAYの提携は加盟店の共同開拓が目的

メルペイとau PAYの提携は後発サービス同士の提携のため、提携してすぐに加盟店が増えるわけではありません。

両社のユーザーを引き込みたくても加盟店が少ない現状では、引き込みも容易ではないでしょう。

しかし、メルペイは年間約5,000億円の売上金、au PAYは有効会員数2,000万人以上の「au WALLET」を擁しており基盤は十分です。

LINE Pay・楽天ペイとの提携では加盟店に「相乗り」させてもらう形を取り、メルペイとau PAYの提携では加盟店の開拓をすることで、決済領域のさらなる強化を狙っていると思われます。

4社の提携関係に関する注意点

お店側が加盟店の相互開放を知らない可能性がある

クレジットカードの世界でも、JCBとアメックスが加盟店の相互開放を行なっており、日本での加盟店数が少ないアメックスはJCBの加盟店を、海外で使えるお店が少ないJCBはアメックスの加盟店を互いに利用可能です。

しかし、肝心の加盟店側がその事実を知らないケースが多く、アメックスの使える海外加盟店でJCBカードを提示しても、「このカードは使えません」と門前払いされるケースがあります。

それと同じようなことが、スマホ決済サービスでも起こるかもしれません。

直接提携関係にないスマホ決済サービスは利用できない

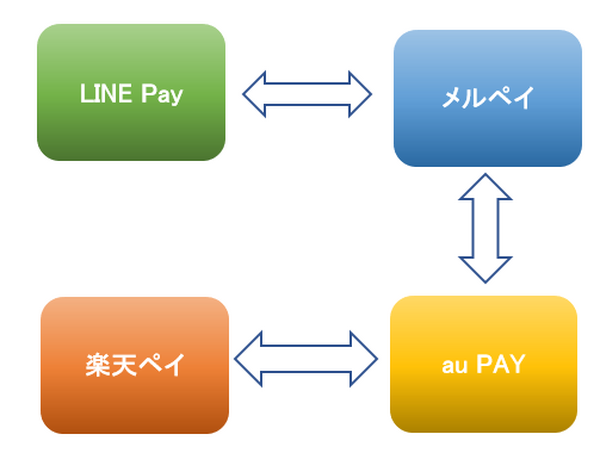

改めて下の図を見てみましょう。

メルペイはau PAY・LINE Payと提携関係を結んでおり、「友達の友達はみな友達」ではありませんが、au PAYユーザーがLINE Pay加盟店でも使えそうなイメージがありますが、au PAYとLINE Payは提携関係を結んでいませんので、相互利用はできません。

メルペイと楽天ペイ、LINE Payと楽天ペイでも同様です。

ポイントの互換性はない

楽天ペイでは楽天スーパーポイント、au PAYではWALLETポイントが貯まりますが、ポイントでの提携関係はなく、ポイントの交換もできません。

ですので、楽天市場でよく買い物をする人は楽天ペイ、auの携帯料金の値引を狙う人はau PAYを利用した方が良いでしょう。

スマホ決済サービスがさらに複雑になる可能性も

「○○ペイ」はまだまだ増える予定です。

・よかペイ

・ぐるなびペイ

・J-Coin Pay

・バンクペイ

・ファミペイ

・ゆうちょペイ

など、すでにサービスが開始されているものも合わせてかなりの数です。

雨後のタケノコのようにキャッシュレス決済が乱立して提携すると、さらに関係が複雑になる可能性もあります。

自分にとってベストな「○○ペイ」を探そう

スマホ決済サービス同士の提携は、加盟店の増加やサービスの利用拡大など可能性を秘めています。

ただし、提携を結んでもポイントの相互交換などは今のところできないので、貯まったポイントなどの使い道などを念頭に置いて、自分に最も合ったスマホ決済サービスを選ぶようにしましょう。(執筆者:角野 達仁)