何年前なんでしょう…保険に利回りがあった時代。

損害保険でいうと積立保険というものが当たり前に存在して、利率が5.5%なんていう時代がありました。

おそらく平成一桁前半時代。

生命保険もこの当時に契約をされた方のたまり具合(終身保険などの返戻金があるもの)は相当なものです。

解約はされないことをお勧めします。

当時掛け捨てではなく終身保険を勧めてくれた生命保険の女性販売員さんに感謝ですね。

平成も終焉を迎える今、保険での貯蓄はできるのか、というご質問をいただきました。

その問いの参考になればと思います。

目次

マイナス金利、あっても金利は、0.1未満が多い普通預金や定期預金も0.2という時代

この金利が表す通り、銀行でお金を増やすという時代も過ぎ去ってしまいました。

保険で考えると、現在積立の損害保険は、ほとんどの会社が売り止めをしています。

あってもマンション管理組合が入る保険など、一般の個人の方が契約する保険はほぼなくなっています。

では生命保険はどうでしょうか?

皆さんも、はいっておられる保険証券を手元に考えてみて欲しいのですが、生きていく、家族を守るための保険に入っている方がたくさんいらっしゃいます。

その多くは、一家の大黒柱として「自分が亡くなったときの保障」として死亡補償に入っていることでしょう。

また、できるだけ安く保障を買いたいので、安い保険料の「定期保険」で死亡補償額を高く設定し、貯蓄の意味がある保険料が高めである「終身保険」を少なめに合わせて、全体の死亡補償必要額となるようにしている方が多いのが現状です。

俗にいう、「L字型」の保障で、60歳まで、子供さんにお金がかかる時代に3,000万クラスの保障がつくように定期で2,500万、終身で500万という組み合わせのLの盾ライン(長い棒)。

60歳からは終身の500万だけが残る横のライン(低い棒)で図式化されているものをご覧になられる方も多いですね。

生命保険の貯蓄部分は終身保険

お値段はしますが、確実に返戻金を狙って、支払った保険料よりも多く、つまり解約返戻率のMAXのところで解約をすると、お得になる保険が終身保険になります。(もちろん死亡補償はあります)

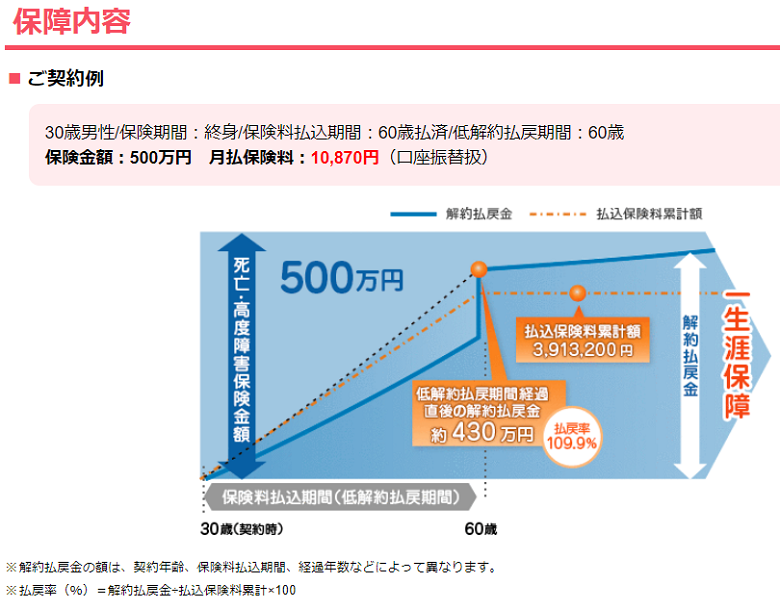

教育資金にとか、学資保険の代わりに…という考え方もあるようですが、今一番売れている終身保険、(30歳で契約した男性の例)オリックス生命のRISEで返戻率の変遷を見てみると、

10年で72.6%

20年で約75%

30年後で77.5%

60歳の払込満了時で110%を超え

50年かけた80歳時で120%を超える

そんなイメージでした。

つまり子供にお金がかかる時代にはまだ元本割れ?

実はその通りで、実際に死亡されれば、その保険金はおりますが、人生100年時代と言われる今、60歳まで解約をしない方がよい保険にお金を縛られるのでは「学資保険」の代わりにはならないですね。

生きるための保険は大事

マンションのローンを組み始めた、子供が大学入学で資金が必要な将来があるという中で、ご自身の「死亡補償による残された遺族の保障」や働けなくなった時の「就業保障」、病後復帰した際の収入減を考えた「就業不能や削減リスク」を賄える保険は、家族がいる限りきちんと整理をして入っておくことが必要です。

では貯蓄を考えたとき

もちろん、上述の「終身保険」を解約すれば、ある程度のお金は戻ります。

ただ、それは今までかけてきた保険料を元本割れで返してもらうだけにすぎません。

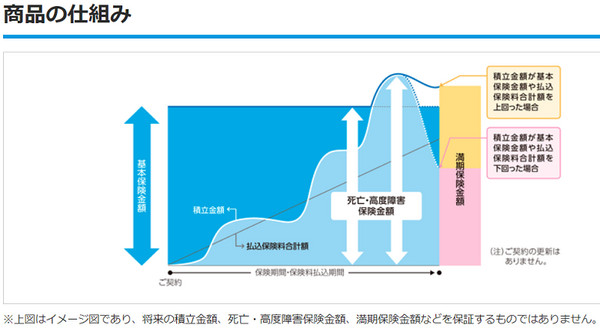

注目されている変額保険

変額保険は、その名の通り、通常の生命保険よりも高い運用で資金を増やすことが可能かもしれない保険です。

「かもしれない」という表現は、変額保険であるだけに運用のリスクがあり、実際の満期返戻金を割る可能性があることも忘れてはならないからです。

ただ、マイナス金利や0.1%で銀行で眠らせておくよりも、特別勘定の種類で増やせる可能性がある保険にチャレンジする方々も増えているのが事実です。

現在、「面白い」、「興味がある」、「投資というほどでもない保険料で挑戦ができる」というイメージで、アクサ生命のユニットリンク、東京海上日動あんしん生命のマーケットリンクがその商品で、若者の加入率も増えています。

名前の通り、どちらの保険も差異は殆どありません。

特別勘定の種類が少しだけ異なる程度で、ユニットリンクでは「オーストラリア債権」があり、マーケットリンクでは「海外REIT」がある、その程度です。

マーケットリンクで見てみました

30歳男性が35歳時で、払込保険料が110万円程度の際、運用実績0%で解約保険料が78万円程度に対して、運用実績が5.5%の場合、90万円を超えます。

45歳働き盛りですと、払込保険料が340万円程度の場合、0%の運用実績での解約保険料が260万円超、運用実績5.5%の場合400万円を超えるという計算になりました。

基本的には、運用実績が2.75%を超えないと、損はしますが、お金を増やす、貯蓄をしたいと考えた場合ですと、今までの生命保険はお勧めできるものがないので、この変額保険が注目されているという流れです。

注意点は、何度も繰り返しますが「運用によって損をする場合があること」、「満期が来たら補償も終わる」という部分になると思います。

また変額保険の資格を持った人からしか売ってもらうことはできませんので、保険会社に聞いて、担当できる代理店の紹介をしてもらうとよいでしょう。

変額保険は小さな投資のようなものなので、どうしてもそのプランでお金を増やすのに抵抗がある方は、個人型の確定拠出年金(いわゆる401K)も面白いと思います。

こちらも面白い保険となっていますので、また別記事でご紹介したいと思います。(執筆者:鮫島 ひかる)