最近、少し余裕が出てきたからなのかまたは、老後資金準備の必要性を強く感じ始めたのかはわかりませんが、50歳前後の方々から

と質問されることがありました。

今回は50歳代からの「iDeCo」についてお話したいと思います。

目次

「iDeCo」のメリットは確かに3つありますが…

(1) 〈拠出時〉拠出額が全額所得控除になる(小規模企業共済等掛金控除の対象)

(2) 〈運用時〉運用益が非課税

(3) 〈受取時〉退職所得控除もしくは、公的年金等控除が受けられる

しかし、3つもメリットがあるからといって「やっぱり始めた方がいいじゃない」と安易に判断するのは、50歳代の方においては早計です。

実際に思ったようなメリットがでるかどうかは個別にみていかなければなりません。

拠出期間や拠出限度額、所得税率で拠出時のメリットは大きく変わります

(1) の拠出額全額が所得控除になるといっても拠出期間の年齢制限があり、さらに拠出限度額は状況により異なります。

まず、拠出期間は60歳まで(60歳未満)ということ。

50歳ジャストで加入されてはじめて10年間ということです。

60歳以降は、「運用指図者」として掛け金を支払わずに運用方法の指示だけすることになります。

この期間は拠出時のメリットはありません。

注)ただし、2018年8月31日、厚生労働省は60歳を超えても働き続ける人が増えている現状を考慮して、確定拠出年金の掛金を拠出できる年齢を引き上げる検討に入るとの報道がありました。

拠出限度額につきましては、下図になります。

月額1.2万円の方と月額6.8万円の方とでは、年間の所得控除額に大きな開きがあり、一律に判断できません。

50歳代といえば、勤務先によっては出向や役職定年などで給料が下がったりするところもあります。

自営業の方の場合は、そもそも課税所得が低かったりと必ずしも所得が高いとは限りません。

個別に所得税率もみなくてはいけません。

大半は5%、10%、20%、23%の範囲になるかと思いますが、どこになるかで節税メリットが大きく変わります。

住民税率については、一律10%で計算してもらえれば結構です。

御自身の拠出期間残年数、拠出限度額、所得税率がどこになるかを把握して具体的に計算してみてください。

運用時についても、コスト以上の運用益が出るのか

(2) の運用益が非課税についても、そもそも運用益がコスト以上でなければ、意味がありません。

運用時にかかるコストは、口座管理手数料です。

口座管理手数料は、「事務手数料、資産管理手数料、運営管理手数料」の合計でこのうち、事務手数料の月103円と資産管理手数料の月64円はどこも同じですが、運営管理手数料はマチマチです。

年間の口座管理手数料は安いところで2,000円程度、高いところで7,000円台とその差は5,000円以上になります。

そのほかのコストとしては、投資信託商品を選んだ場合の信託報酬があり、料率は商品ごとに異なります。

元本保証型の商品で運用してはコスト負けになってしまいますから、投資信託商品を選ぶことになると思いますが、商品選びを間違えると運用益がマイナスになることもあります。

受取時のメリットの可否と注意点とは?

受取時のメリットは、一時金で受け取る場合は退職所得控除枠がどれだけ使えるのかで変わってきます。

退職金見込額や「iDeCo」 の一時金での受取額、御自身の状況等でみてみましょう。

また、年金として受け取る場合も方法やタイミングによって納める税額に違いが出てきます。

どういった方法で、どのタイミングで受け取るかはその他の収入も勘案して判断しましょう。

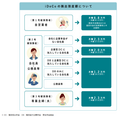

注意点としては、「iDeCo」には、「通算加入者等期間10年」というものがあります。

というものです。

通算加入者等期間と受給可能な年齢との関係をまとめると、下図になります。

※ ただし、70歳に到達する前に傷病によって一定以上の障害状態になった加入者等の方が、傷病が続いた状態で一定期間(1年6か月)を経過した場合には、障害給付金を受給できます。

このように50歳代からの「iDeCo」については、個別・具体的に判断しなければならず

「いつから受け取れればいいのか」

も含めて考える必要があります。

「預貯金しておくだけよりはまし」という程度のことなら始めればと気軽に話せますが、投資対象として、いくら以上には増やしたいとなれば選択肢は複数出てくることになるでしょう。

相談される際は、そのあたりを決めてお話をしてください。(執筆者:小木曽 浩司)

iDeCo(イデコ)が気になったら、まずは資料請求してみませんか↓