マイナンバー制度については番号管理の危険性が以前より指摘されていましたが、一方で行政手続きが簡略化されるという、国民にとってのメリットも言われています。

簡略化は徐々にですが進んでおり、確定申告書の提出においても、ついに源泉徴収票などの添付省略が認められるようになりました。

目次

平成31年4月1日以降提出分より

平成31年度税制改正に伴い、平成31年(2019年)4月1日の提出より認められる簡略化ですが、平成31年3月15日に平成30年分の確定申告期間は終わったばかりです。

よって多くの申告者がこの簡略化を実感するのは、令和2年(2020年)2月17日~3月16日に提出する、令和元年分の確定申告期間になるでしょう。

もっとも平成30年分までの還付申告・期限後申告をこれから行うのであれば、平成のうちから早速恩恵を受けられることになります。

添付省略が認められるもの

確定申告書への添付省略が認められるのは、下記の8種類の書類です。

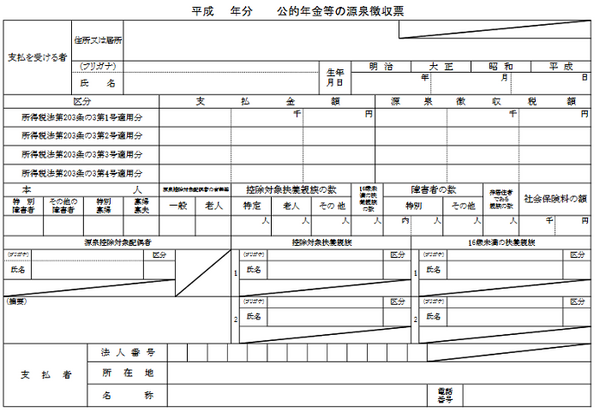

・給与所得、退職所得及び公的年金等の源泉徴収票

・オープン型の証券投資信託の収益の分配の支払通知書

・配当等とみなされる金額の支払通知書

・上場株式配当等の支払通知書

・特定口座年間取引報告書

・未成年者口座等につき契約不履行等事由が生じた場合の報告書

・特定割引債の償還金の支払通知書

・相続財産に係る譲渡所得の課税の特例における相続税額等を記載した書類

公的年金等の源泉徴収票≫

電子申告では従来から添付省略が認められてきたものもありますが、書面提出においても添付省略が認められるようになりました。

マイナンバー制度の進展による

書面提出であっても提出不要になる書類が増えてきたのは、マイナンバー制度の進展によると言えます。

確定申告においていちはやく提出不要になったのは医療費の領収書ですが、これは健保組合などとの連携で、医療費情報を参照できるようになることを見越してのことです。

行政機関同士の情報連携が進み、手続きの簡略化に至っていると言えます。

保存義務もなし

医療費の領収書については、添付義務は無くなったとは言え、税務当局が記載事項の内容を確認できるように5年間の保存義務はありました。

しかし平成31年度税制改正において添付省略できるようになったものは、保存義務も課せられていません。

確定申告書作成で参照しなくてもいいというわけではない

今回の改正で誤解が生じないように気をつけたいのは、(添付不要になった)書類に基づく所得計算まで不要になったわけではない点です。

改正前から、源泉徴収もしくは年末調整対象となった所得については税額計算がされているため、「確定申告の対象としなくて良い」という誤解も一部ではありました。

所得税・住民税の徴収がされた配当や株式等譲渡所得については、還付軽減の対象とするのでなければ、申告不要にすることも可能です。

しかし上記についても還付軽減の対象とする場合や、源泉徴収票に記載された所得については、書類を提出せずとも、所得計算しなければならないことに変わりありません。

このため、税務署や特設の申告会場で申告書作成を行う場合は、今後も源泉徴収票などを持参する必要があります。

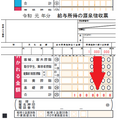

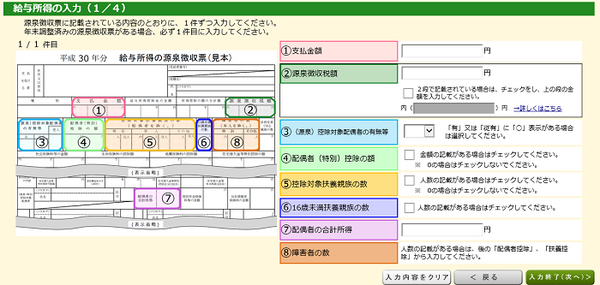

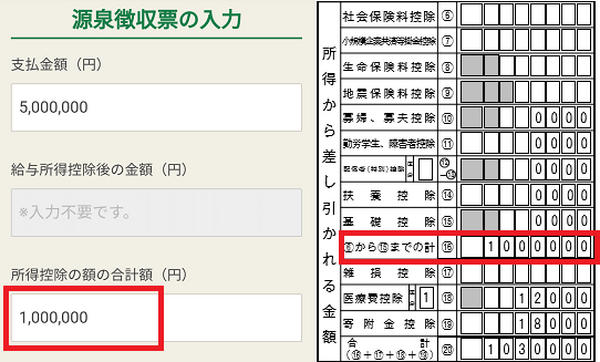

所得控除の額に関する記載事項の省略

書類を添付省略できるようになっただけでなく、記載事項についても省略できるようになりました。

扶養控除・社会保険料控除などの所得控除が年末調整時点と変わりない場合、所得控除の額については内訳を記載せずとも、合計額の記入のみで良くなりました。

ただしこちらは「平成31年(2019年)分の確定申告書から」と定められたため、平成30年分以前の確定申告書記載については適用されず、令和元年分の源泉徴収票に基づいた確定申告書記載からとなります。

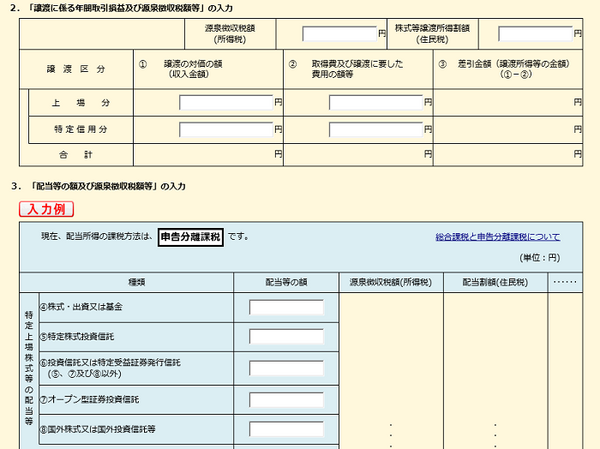

もっとも確定申告書等作成コーナーhttps://www.keisan.nta.go.jp/による作成では、やや違った形で記載事項の省略はすでに行われております。

例えばスマホ申告によるA様式申告書作成では、医療費控除・寄附金控除以外の所得控除は合計額しか記載されません。

以上です。(執筆者:AFP、2級FP技能士 石谷 彰彦)