「医療保険」は、突然の入院だけではなく長引く治療が必要になった時のために備えます。

近年は格安の掛け捨て医療保険が人気ですが、入院保障を手厚くすれば保障内容に比例して保険料は高くなります。

保険料はできるだけ安く抑えたいものですが、保険会社も種類も多く、どの医療保険に入ったらよいのか悩む方も多いでしょう。

民間の医療保険への加入を検討する前に、公的な医療保険制度の内容を知っておくと、医療保険のムダを省けます。

もしもの入院・手術で医療費が不安なら、まずは公的な医療保険制度(健康保険制度)を確認しましょう。

目次

高額な医療費に備える2つの健康保険制度

健康保険適用の入院や手術であっても、医療機関窓口での支払いの負担は重くのしかかってきます。

病気の治療に専念したいのに、入院期間や治療内容によっては医療費の支払いが不安になります。

日頃のたくわえが十分であったとしても、3割の自己負担額で支払う医療費は決して安くはありません。

実は、医療機関の窓口で支払う医療費が高額の時に健康保険の2つの制度を利用すると、支払い負担を軽減できます。

健康保険の「高額療養費制度」を知っておくことで、本当に必要な医療保険の保障内容も見えてきます。

医療機関窓口での支払いに頭を抱えることがないように、2つの「高額療養費制度」を知ってしっかり利用しましょう。

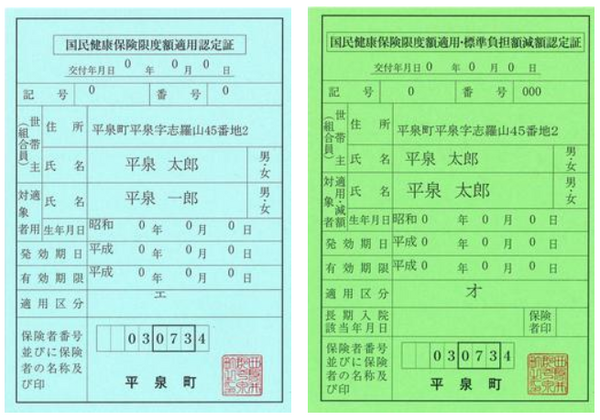

1. 窓口での支払負担を軽くする「健康保険限度額適用認定」

申請書に必要事項を記入のうえ会社が加入している保険組合、もしくは国民健康保険の窓口に提出するだけで1週間ほどで交付されるので、気軽に申請してみましょう。

入院の予定が決まっていれば、入院や治療に入る前に限度額適用認定の手続きを済ませ、交付された限度額適用認定証を医療機関の窓口に提出すれば大丈夫です。

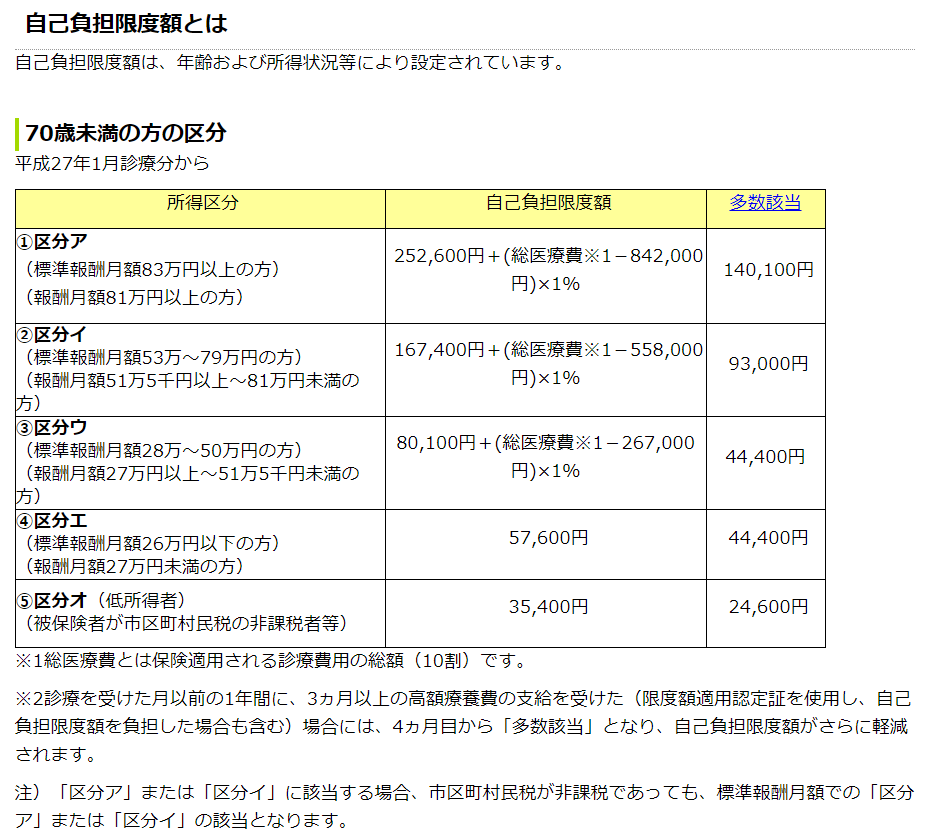

気になる自己負担限度額は所得区分によって異なるので、社会保険の場合は会社が加入している保険組合や協会けんぽに、国民健康保険の場合は自治体の国保年金窓口で確認してみましょう。

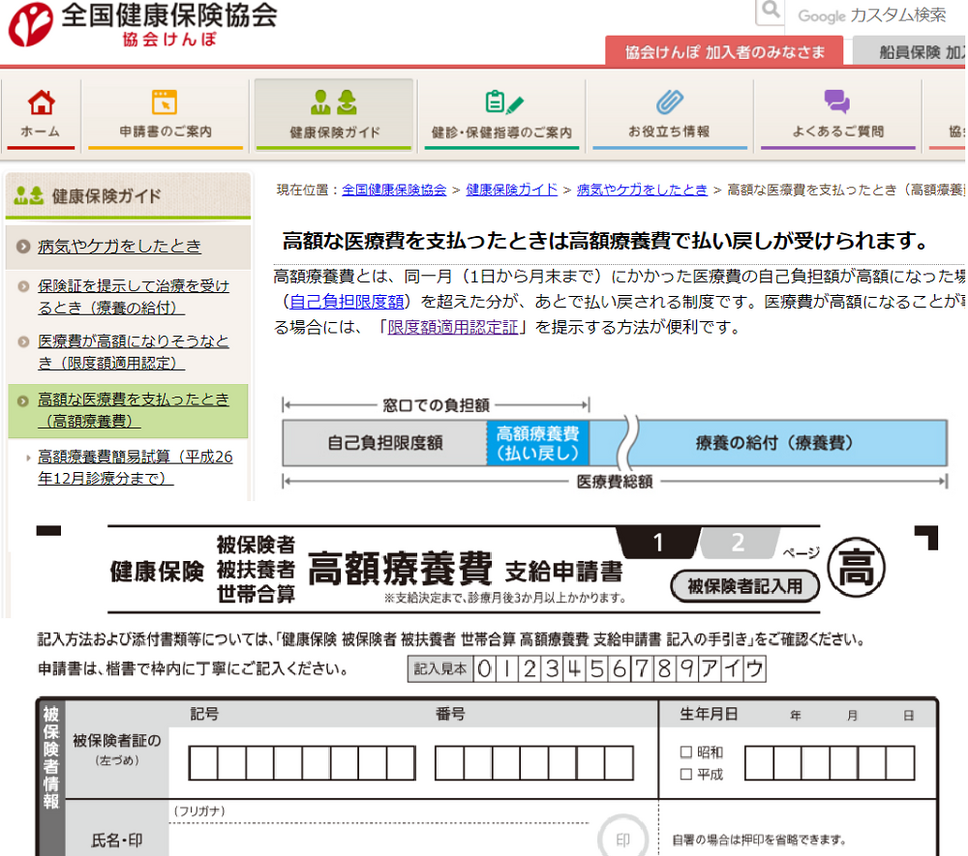

2. 支払った高額医療費が戻ってくる「高額療養費制度」

「限度額適用認定申請」をしなかった時や間に合わなかった時は、「高額療養費」支給申請をしましょう。

ただし、医療機関窓口での支払時の経済的負担が大きく、払い過ぎた医療費が還付されるのが約3か月後になるといったデメリットもあります。

また、退院後や通院などで体調が整わない時に申請をしなくてはならないので身体的な負担がかかることもあります。

できれば「限度額適用認定証」を準備しておくことをおすすめします。

健康保険の制度を知っておけば、医療保険の保障内容を安く抑えられる

入院中の差額ベッド代や食事代は保険対象外となるので自己負担ですが、「健康保険限度額適用認定」や「高額療養費」の制度を知っておくことで、医療保険も健康保険対象外の部分だけをカバーする保障に見直すこともできます。

契約中の医療保険の保障内容を見直してみると、保険料をグッと抑えられるかもしれません。(執筆者:花見 結衣)