「クレジットカードを1枚も持っていないので申込んだら、審査に落ちてしまった。」

「クレジットカードを持ちたくて何度も申込むけど、結果発行されない。」

クレジットカードに申込み、発行されなかった方は「どうして自分が発行されなかったのか」と理由を知りたくなります。

クレジットカード側では審査に落ちた理由は教えてはくれません。

しかし落ちた理由をクレジットカード会社の立場(クレジットカードを発行する立場)になって考えてみると分かることもあります。

今回はクレジットカードの審査に通らない理由と対策についてまとめてみました。

目次

1. 申込資格と自分が合っていない

29歳までの限定など条件に当てはまらないクレジットカードに申込をしているなど、申込資格と自分が合っていない場合です。

例えばインターネット申込限定で29歳以下の方と書いてあるのに、35歳の方が申込んでも発行されません。

そのほか

「電話連絡が取れる方」→ 固定電話や携帯電話が利用できる方

のことを言います。

短期バイトで安定した収入がないのに申込んでも、条件に当てはまっていないため審査に落ちてしまいます。

この場合、29歳以上で安定収入がない方は申し込みできません。

対策

申込前に「申込資格」をきちんと読み、自分が条件に当てはるかどうかを確認しておきましょう。

クレジットカード側から出されている申込資格はいわば本審査前の条件ため、クリアしないと発行されません。

ここがポイント!

パートの主婦がクレジットカードを持ちたいと思ったときは、自分の属性を考え

・ イオンカード

・ セゾンカード

・ エポスカード

など自分が良くお買い物をする、主婦の利用が多いデパートの流通系クレジットカードであればパートやアルバイトでも申込資格をクリアできる可能性が高くなります。

18歳以上で電話連絡が可能な方が条件なのでクリアしやすいでしょう。

2. 延滞や滞納が続いている

携帯電話料金、通販利用の後払い、ローンなど支払わなければいけない料金を延滞していたり、滞納していたりする場合は、クレジットカードの審査に通らない可能性が高くなります。

うっかり支払い忘れをしたという1回、2回はさほど響きませんが、毎月遅れているとなるとクレジットカードを発行しても、返済が遅れる、返してくれてないのではないかと思われ、発行してもらえません。

貸したものを返してくれる人ほど信頼されます。

これはクレジットカード会社も同じです。

対策

しっかりと返済してその生活パータンを継続していきましょう。

まずは半年以上を目標に、自分で返済期日を守り、もう返済が滞納や延滞することはないと分かってからクレジットカードの申込をしてみましょう。

ここがポイント!

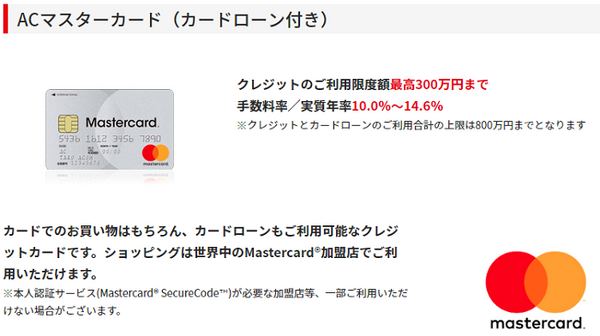

「延滞や滞納は確かにあったけれど、少しずつ改善していて、クレジットカードが早く欲しい!」という方は消費者金融系で独自審査を行っているACマスターカードを検討してみましょう。

良好な利用履歴を重ねていけば、別のクレジットカードの発行もしやすくなります。

3. 収入と支出のバランスが合っていない

手取り収入が18万円なのに、家賃、光熱費、各ローンの支払いで18万円ピッタリという方は、クレジットカード会社から見ると「使ったところで返済できるのか」と疑問に思われます。

クレジットカードは後払いとなるので、返済をきちんとしている方に発行します。

対策

ローン完済や昇給時に申込んでみましょう。

4. 分割や後払いになるものを契約したことがない

クレジットカード会社は利用後のことを考え「毎月きちんと返済してくれる方」を見極めています。

そのため、今までクレジットカードを持ったことがない方やローン、分割を利用したことのない方というのはクレジットカード会社側にとって未知数となり、発行しようかどうかと悩まれてしまうことがあります。

このときに唯一の支払い履歴である携帯電話料金が延滞なく支払っていれば発行されるケースが高くなりますが、延滞や滞納があったときは発行される可能性が低くなります。

対策

携帯電話料金を毎月しっかり支払っていきましょう。

ここがポイント!

もし延滞のないのにクレジットカードが発行されないという場合は、携帯キャリアの契約が長いことを前提に、携帯キャリア発行のクレジットカードに申込をしておくと良いでしょう。

また新社会人の方は、三井住友VISAデビュープラス、楽天カードなど新社会人に合わせた基準で審査をしてくれるクレジットカードや学生のことから使っているネットサイトのクレジットカードがおすすめです。

5. クレジットカード欲しさに何度も申込をしている

クレジットカード会社は申込の事実を最低6か月保管しています。

1枚目の申込の後1か月もしないうちに、2枚目の申し込み、3枚目の申込と続けてしまうと多重申込となりイメージが悪く、発行が見送られてしまいます。

対策

クレジットカードが発行されなかったとしても、急がずに6か月明けてから申込をしましょう。

クレジットカードの審査に落ちても焦らず、冷静な判断

クレジットカードが発行されなかった場合、誰もが「どうして!?」と驚くものですが、そんなときこそ冷静に、自分を客観視することが大切です。

現在使っているクレジットカードのリボ払いが多く残っているのに、別のクレジットカードを使いたいとなっても収入と支出が合っていないので新規発行は難しくなります。

自分がクレジットカード会社側になったときに、発行しても良いと思える環境や生活水準にいるかを今一度考えてから申込をしてみましょう。(執筆者:志田 愛仁)