目次

日本の公的年金制度

公的年金制度は2階建てと呼ばれて、国民年金と厚生年金で構成されています。

国民年金

原則20歳以上60歳未満の人は強制的に被保険者となります。

厳密には、被保険者の区分(第1号被保険者、第2号被保険者、第3号被保険者)により異なります。

厚生年金

厚生年金の適用事業所に使用される70歳未満の人は原則的に被保険者となります。

厚生年金の被保険者は国民年金の被保険者であり、かつ、そのような人は国民年金第2号被保険者に区分されます。

国民年金の被保険者の区分が出てきましたが、これらは簡単にまとめると、

第2号被保険者:サラリーマン

第3号被保険者:第2号被保険者に扶養されている配偶者

となります。

サラリーマンの人も国民年金の被保険者です。

給与明細で国民年金保険料を天引きされていないと不思議に思う方もいらっしゃると思いますが、ざっくりのイメージは、

というものです。

専業主婦の方が該当する「第3号被保険者」

国民年金保険料は直接払っておらず、第2号被保険者が払っている厚生年金保険料の中に、第3号被保険者の保険料相当額が含まれている形になっています。

ここで問題なのが、第3号被保険者の方が離婚などした場合です。

第2号被保険者であった配偶者に扶養されなくなるわけですから第3号被保険者には該当しなくなり、一般的には第1号被保険者への種別変更となります。

その届出は第3号被保険者の方自身が行う必要があります。

3号不整合記録問題

しかし、そのようなことを知らずに手続きを行わず、第3号被保険者のままであったという問題が発生しています。

このことは「3号不整合記録問題」と呼ばれています。

本来、国民年金保険料を支払う立場でありながら、記録上は第3号被保険者となっていて保険料を払っていないという不整合が起きているためです。

保険料を払っていないということは、将来受け取れる年金額も減ってしまいます。

本来支払うべきであった国民年金保険料を後から納める必要があります。

支払いにも期限がある

国民年金の保険料は時効により過去2年分しか納められません。

それより前に保険料を納めていなかった期間については残念ながら保険料を納められず、その分将来受け取れる年金額も少なくなります。

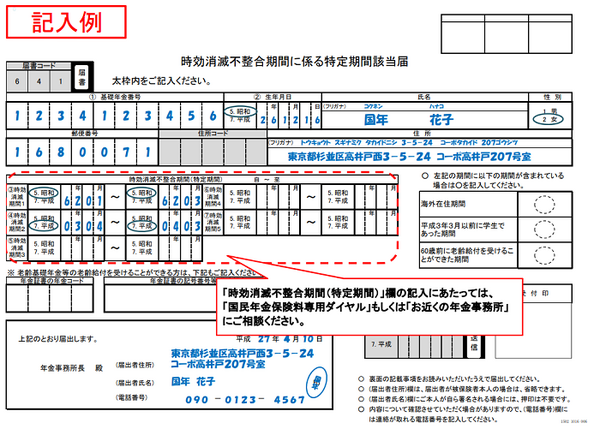

なお、そのような方は「時効消滅不整合期間に係る特定期間該当届」の手続きを行うことをお勧めします。

年金額自体を増やすことはできないのですが、年金の受給資格について一定の措置が取られるためです。(執筆者:添田 享)