いま日本は急速に少子高齢化が進み、多くのメディアで「年金不安」や「老後不安」など将来を悲観するワードが飛び交っています。

誰しもが、旅行や音楽など趣味を満喫する豊かな老後生活を送りたいと思い描いていることでしょう。

老後の豊かな生活のためには、今からでも計画的な貯蓄を実践し、コツコツと資産形成をしていく必要があります。

そこで今回は、実際に老後生活にかかる費用の目安や効率的な資産形成をするうえで知っておきたいiDeCo制度について解説します。

目次

老後費用はどのくらいかかるのか

まず、目安となる老後費用を把握することが、自分自身のライフプランやライフイベントを想定した計画的な貯蓄を実践する第1歩です。

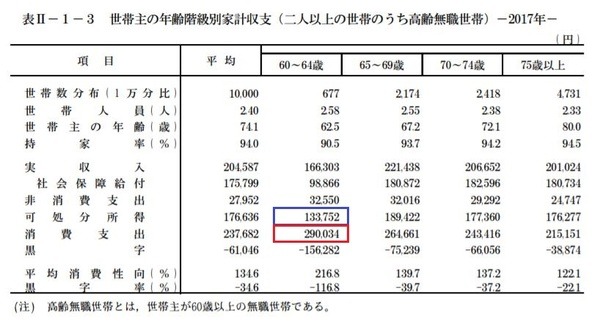

そこで、われわれの生活に関する家計収支の実態を把握するのに便利な総務省の家計調査を参考にしてみましょう。

平成29年の家計調査によると、

高齢無職世帯(世帯主が60歳以上の無職世帯)のうち、

であるのに対し、

となっています。

つまり、毎月赤字が続くことになり、この状態を放置していては「家計破綻」になりかねません。

そのため、若いうちからコツコツと計画的な貯蓄を行う必要があります。

しかしながら、超低金利である銀行預金に投資しても資産を大きく増やすことを期待するのは難しい状況です。

そこで、今回おすすめしたい資産形成法が「個人型確定拠出年金」= 愛称「iDeCo(イデコ)です。

iDeCoの制度と注意点

iDeCoとは豊かな老後生活を送るための私的年金制度であり、老後に受け取る国民年金や厚生年金といった公的年金とは別に資産を積み立てることができます。

そして基本的には20歳以上60歳未満のすべての人が加入できます。

iDeCoは自助努力による資産形成手段であるため、

仕組みです。

そのため、銀行預金とは異なり元本が保証された金融商品ではありませんので注意してください。

また、iDeCoは月々5,000円から1,000円単位でスタートできます。

iDeCoをきっかけに初めて投資を行う人にとっても、少額から始められるため個々人の家計やライフプランに合わせて資産運用を行うことが可能です。

税制優遇のあるiDeCo

そしてiDeCoの最大の特徴が、

・ お金を運用する時

・ 積み立てたお金を受け取る時

それぞれに税制優遇を受けられる

ということです。

iDeCo制度に拠出したお金は、その全額が「所得控除」の対象となるので、所得税および住民税が抑えられることを期待できます。

資産運用の場合、通常は運用益の20.315%の税金をとられますが、

です。

積み立てたお金を受け取る際にも「公的年金等控除」や「退職所得控除」の対象となるので、節税効果を期待できます。

iDeCoで資産形成する際の注意点

iDeCoを用いて老後資産の形成をする際には注意点があります。

iDeCoそのものが老後の資産形成を目的とした制度であるため、原則60歳まで資産を引き出せません。

つまり、銀行のATMのようには気軽にお金をおろすことができませんので注意してください。

また、iDeCoをはじめる際と実際に運用している間には手数料がかかります。

この手数料もiDeCoを申し込む金融機関によって異なりますので、加入時にしっかりと吟味する必要があります。

将来の節税額や積立資産をシミュレーションしよう

iDeCoへの加入を検討する際には、将来の節税額や積立総額を把握できる「かんたん税制優遇シミュレーション」を利用してみてください。

こちらは、iDeCo制度をつかさどる国民年金基金連合会のiDeCo公式サイト内で提供されています。

年収と年齢、そして月額掛金を入力するだけですので、非常にシンプルで簡単にシミュレーションを行えます。

多くの人がそれぞれに描いているすてきな老後の生活プランを実現させるために、若いうちから効率的に老後の資産形成をできるiDeCoを活用されてみてはいかがでしょうか。