お金に関するお得な制度は使いたいと思いつつも、日々の生活に追われていると面倒な手続きほど後回しにしてしまいます。

しかし、例えばiDeCoの年間の節税額だけを見ても、年収600万円の会社員の場合で8万円前後、同程度の年収の自営業だと20万円以上と、使っているだけで驚くほど得をできる制度です。

もちろんiDeCoの節税効果はこれだけではありません。

という方のために、ぜひ始めておきたいお得な制度について優先順位をつけてご紹介します。

目次

優先順位1:iDeCo

iDeCo(個人型確定拠出年金)とは、自分で作る年金のことです。

毎月決まった金額を積み立てて投資信託などに運用し、60歳以降に年金または一時金で受け取る事ができます。

iDeCoでは積立時、運用時、受取時の全てで税制優遇が受けられます。

現行の税制優遇制度の中では最強と言って間違いないでしょう。

例えば30歳の会社員が毎月2万3,000円を60歳まで拠出した場合、何もしなかった場合と比べて、少なく見積もっても540万円もの得をします。

年利2%で運用した場合。

内訳は掛け金控除が8万2,800円 × 30=248万4,000円、複利効果を含めた運用益が291万6,790円。

iDeCoを使わずに同じ年利の投資信託などで運用した場合でも、掛け金の税控除と運用益の非課税分を合わせると、iDeCoを使っていた方が316万円も得をします。

掛け金控除248万4,000円に加えて、上記と同じ運用益だとした場合、運用益の課税291万6,790円 × 0.2315 = 67万5,237円がiDeCoなら免除されます。

もちろん運用益が多いほどこの金額は上がりますし、職業によっては掛け金の上限がさらに上がるためさらにお得になります。

60歳になった時、iDeCoをしていたかどうかでこれ程の差が出ると思うと、今始めない手はありません。

年末調整によって毎年所得控除分(上記の場合は8万2,800円)が返ってくるというだけでもうれしいです。

iDeCoは会社員、自営業、公務員、専業主婦(主夫)などいずれの状態であっても、20歳以上60歳未満で公的年金に加入している人であれば誰でも利用できるので、ぜひ検討してみてください。

優先順位2:ふるさと納税

次に着手したいのがふるさと納税です。

ふるさと納税とは、毎年自分の住む地域の自治体へ納めている住民税のうち約2割を、自分の故郷や応援したい自治体へ寄附できる制度です。

どちらにしても税金として納めるお金なので損をすることはなく、納税のお礼としてその地域の特産品がもらえる他、寄附金控除が受けられることもあり人気が高まっています。

「ふるさと納税」で控除の対象となる金額の範囲(寄附金控除上限額)は、本人の年収や家族構成などによって異なります。

まずはふるさと納税の特設サイト等で自分ができるふるさと納税の金額を調べてみる必要があります。

ふるさと納税をすると確定申告をしなくてはいけないと思われていることも多いですが、寄附先が年間5自治体までであれば「ワンストップ特例制度」という確定申告をしなくても税の控除が受けられる制度もあるので安心です。

しかし近年ふるさと納税の人気が過熱したために返礼品・還元率の見直しが求められており、今後は返礼品の還元率が自粛傾向に向かう可能性があります。

まだふるさと納税をしていないという場合には、今年から始めておかないと恩恵を受けられなくなるかもしれないので、ぜひ検討してみてください。

優先順位3:通信費・光熱費の切り替え

数年前から話題になっているのが「格安SIM」と「電気・ガス会社の乗り換え」です。

格安SIMは大手の携帯キャリア会社よりも格安の料金で利用できる通信サービスです。

格安SIMに変えることで、ユーザーの生活スタイルに合わせたパケット通信料・電話料金に絞ったシンプルな料金プランを選択でき、特に必要のない機能に支払っていたお金もなくなるのでかなりの節約になります。

電波の状況はその会社がどの回線を採用しているかで異なるので、変更前に確認すると安心です。

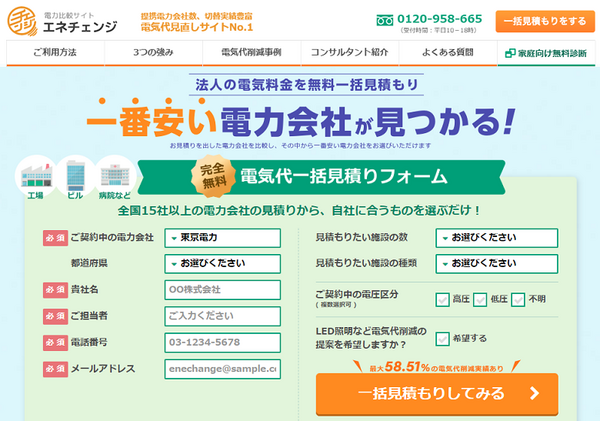

また、2016年の電力自由化と2017年の都市ガス自由化によって、電気やガスの供給会社を個人が自由に選べるようになりました。

電気とガスの両方を同じ会社で契約した場合にはセット割などもあり、各社顧客獲得のためにさまざまなキャンペーンを行っています。

契約先を変えるとトラブルがないか不安という声もありますが、供給内容は変わらないため供給が不安定になるなど電気・ガスの品質が落ちることはありません。

ただしトラブル対応に関しては会社ごとに契約内容が異なる可能性があるため、契約時にはよく確認する必要があります。

「格安SIMへの乗り換え」も「電気・ガス会社の乗り換え」も店舗に行く必要はなく、スマホ1つあれば申し込みから使用開始・切り替えまで全てできてしまいます。

格安SIMへの乗り換えで料金がどう変わるかは各社のホームページのシミュレーションサービスで確認できる他、電気・ガスの乗り換えに関しては「エネチェンジ」を使えば全社を一気に比較できるので一見の価値ありです。

優先順位4:つみたてNISA

上記に紹介した1~3を実行すると、iDeCoの掛け金にもよりますが年間に換算して10~15万円程度は節約になるのではないでしょうか。

浮いたお金は生活を潤すのに使うのも良いですが、余裕がある場合には「つみたてNISA」も始めてみるとさらに資産を増やせます。

つみたてNISAとは2018年に誕生した投資の運用益が非課税になる制度です。

毎年40万円までの範囲で20年間にわたり非課税措置を受けられます。

現行では投資可能期間が2037年までと定められており、投資期間が長いほど利益が安定する事が見込まれるので早く手を付けることでリスクを低減できます。

投資と聞くと危険なのでは? と思われがちですが、投資対象は金融庁が定めた長期投資に向いた商品のみなので初心者でも安心して選べます。

実際に商品を選ぶにあたっては、自分が取ることのできるリスクと期待リターンのバランスによって組み入れ商品を選んでいくのがオーソドックスな方法です。

いろいろ選ぶのが面倒だという場合には少々コスト(信託報酬)がかかりますが「バランス型」にしておけば国内外の情勢に影響を受けにくい事が期待できます。

株は怖くて嫌だという場合には債券のみを選ぶこともできるので、まずは「SBI証券」、「楽天証券」などで投資対象商品のラインナップを眺めてみてください。

優先順位5:ローン・保険の見直し

最後に行いたいのがローンや保険の見直しです。

生命保険や住宅ローンに追われて家計が圧迫されているという場合、住宅ローンの借り換えや保険の見直しによってかなり改善される可能性があります。

金利の低い今は固定金利で住宅ローンを組む絶好のチャンスとも言われています。

日銀の超低金利政策は2020年春頃を目安に見直される予定ですが、実際にはいつまで続くかわからない状態です。

先の読めない状況のため今年のうちに借り換えを済ませておく方が無難かもしれません。

保険の見直しについても現在では無料の相談窓口も多く用意されており、先々の資金繰りのシミュレーションを目に見える形で提示してもらえて理解が深まります。

ローンと保険についてはどう検討したら良いか分からない場合には、このような窓口を気軽に尋ねてみるとヒントが得られるかもしれません。

制度を使うか使わないかで大きな差になる

景気や年金について将来を不安視する声が多い一方で、実際にこれらのお得な制度を使ってみるなどの行動に移している人は多くありません。

今回ご紹介した中のシミュレーション金額だけを見ても、これらの制度の利用を数十年続けた人と利用していない人でどれだけの差が出るのか一目瞭然です。

優先順位を付けて検討していけば負担も少ないので、ぜひ1つ1つ順番に調べてみてください。(執筆者:島村 妃奈)