老齢年金の受給には生年月日によって決められた受給開始年齢があり、多くの方はそのとおりに受給されています。

しかし、昨今は、65歳以降の本来の年金の受給開始を遅らせることによって受給額を増やす繰下げがクローズアップされ、希望される方が少しずつ増えている印象です。

この繰下げの話題と一緒に今まであまり言われてこなかった「老齢年金は60歳から70歳の間の好きな時から受け取れる」という表現がされるようになりました。

今回は繰下げではなく、人によっては選択肢として考えてもよいと思われる「60歳から受け取れる」繰上げについて、とりあげることにします。

目次

現時点での年金受給開始年齢

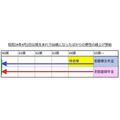

生年月日別の「年金受給開始年齢」を見てみましょう。

既に特別支給の老齢厚生年金(以下、特老厚)の受給開始年齢に達しています。

昭和32年4月2日~昭和34年4月1日の生まれの男性

63歳から特老厚の受給が始まります。

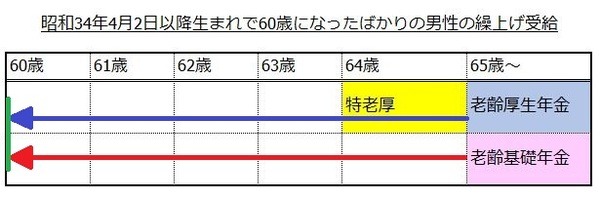

昭和34年4月2日~昭和36年4月1日生まれの男性

64歳から特老厚の受給が始まります。

昭和36年4月2日以降生まれの男性

特老厚はなく、65歳から本来の老齢厚生年金と老齢基礎年金を受給することになります。

昭和34年4月2日以降生まれで60歳になったばかりの男性のケースは、次の通りです。

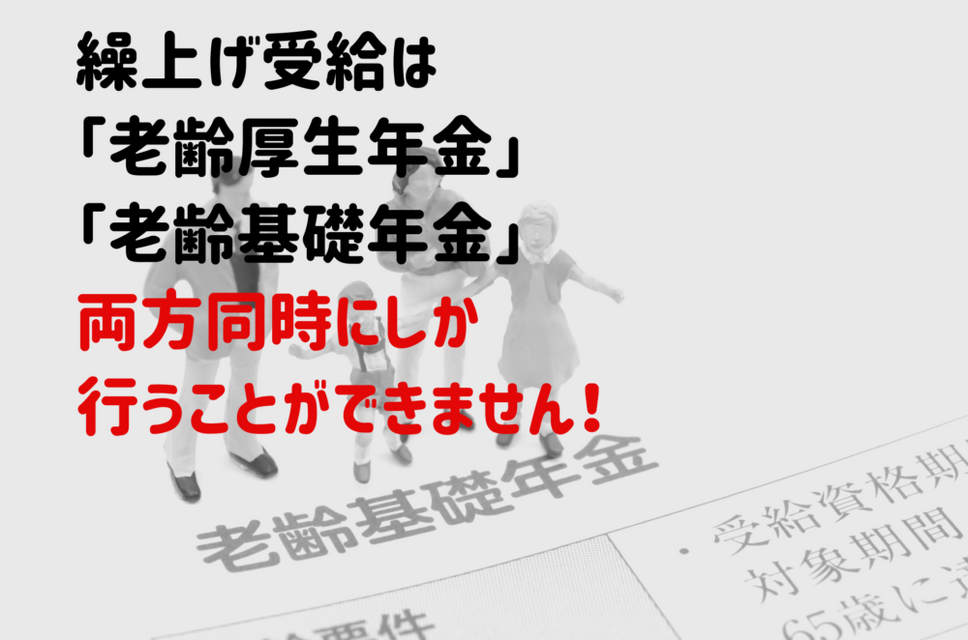

繰下げは老齢厚生年金、老齢基礎年金それぞれできますが、繰上げは両方同時にしか行うことができません。

減額率はひと月につき0.5%です。

老齢厚生年金は65歳以降を繰り上げるのですが、減額率は特老厚の始まる64歳までの月数で計算します。

したがって、60歳ちょうどで請求すると基礎年金は30%、厚生年金は24%の減額になり、累計受給額が逆転するのは76歳頃です。

繰上げ受給の受給金額

具体的な事例として、男性の2つのケースを見ていきましょう。

金額については分りやすいように大まかな数字で示し、経過的加算、配偶者加給は考慮しないことにします。

ケース1:厚生年金に30年程加入後、自営業、国民年金に少し未納期間あり

厚生年金に30年ぐらい加入していましたが、その後自営業になり、国民年金に少し未納期間がある方です。

仕事がうまくいかず、収入がほとんどなく、体調も思わしくないので年金を60歳から受給したいと年金事務所にいらっしゃいました。

この方の場合、体調が悪いとのことなので、障害年金に該当しないかということも検討しましたが、そこまでではないとのことでした。

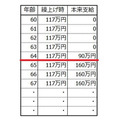

前提条件

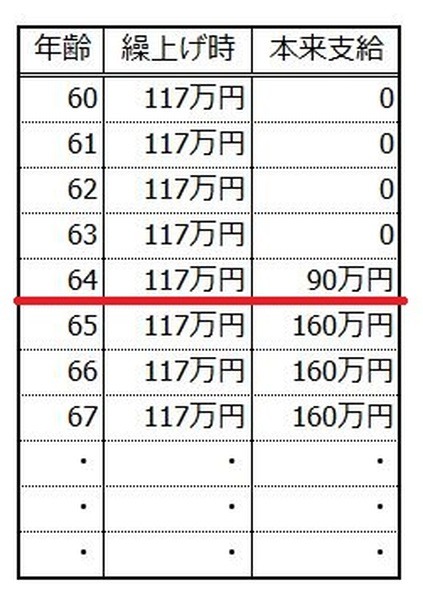

65歳からの年金が160万円(老齢厚生年金90万円、老齢基礎年金70万円)

減額率をあてはめて計算すると60歳から受給できる金額は約117万円です。

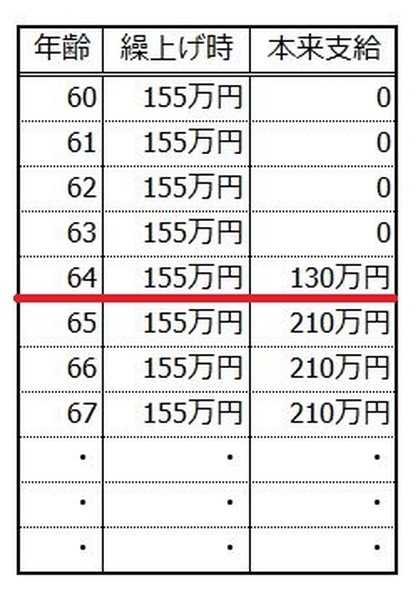

ケース2:継続して会社勤務だったが60歳で急に退職

ずっと会社にお勤めでしたが、60歳で急に退職しなければならなくなった方です。

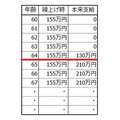

前提条件

65歳からの年金が210万円(老齢厚生年金130万円、老齢基礎年金80万円)

減額率をあてはめて計算すると60歳から受給できる金額は約155万円です。

この方の場合、実際には雇用保険の失業給付を受給し終わってから年金を繰上げ受給されるとのことで、その分減額率が小さくなります。

繰上げ受給のデメリット

繰上げ受給のデメリットは、以下の3点です。

・ 繰上げ受給をした後は、障害者になっても障害年金を受けられない。

・ 65歳前は所得税の公的年金等控除額が少ないので、税金が高くなる可能性がある。

繰上げ受給をすると年金額が減額され、平均寿命まで生きたら損をします。

繰上げ受給も生活維持のひとつの選択肢

以前は年金事務所の窓口で繰上げしたいといらっしゃるお客様に、「しない方がよい」とお話しすることが多かったのです。

しかし、今回のケースのように60歳から無収入の場合、4年間はあまりに長く、76歳より長生きした場合のことを考えるよりも繰上げ受給をして生活を維持するのもひとつの選択肢と思われます。

なお、繰上げは60歳ちょうど、61歳ちょうどのような時にしか請求できないと思っている方がいらっしゃいますが、月単位で計算されるので、60歳を過ぎたらいつでも請求できます。(執筆者:高橋 良子)