目次

【生命保険】日本国内の生命保険会社は大きく3種類

CS(顧客満足度)に関する調査やコンサルティングの、国際的な専門機関である株式会社J.D.パワーは、直近1年以内に生命保険を新規契約、または更新した顧客を対象に、生命保険の契約プロセスにおける満足度に関する調査を実施しました。

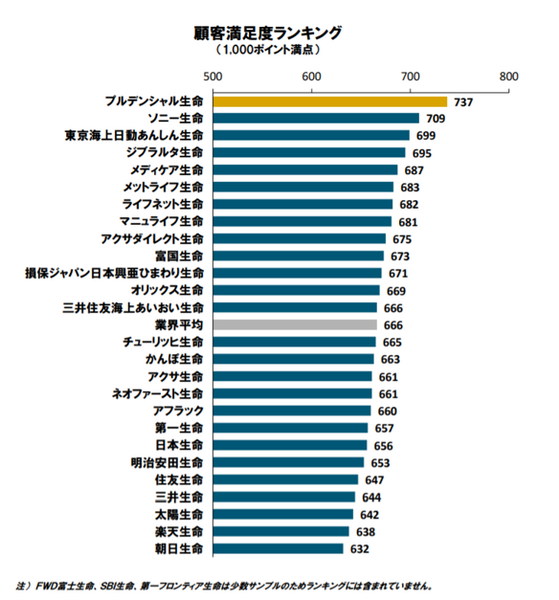

それを元にして作成された、2019年の生命保険会社の顧客満足度ランキングは、次のようになっております。

日本国内で営業する生命保険会社は、次のような3種類に分類される場合が多いようです。

1. 漢字系生保

古くからある老舗の生命保険会社

・ 第一生命

・ 日本生命

など

2. カタカナ系生保

外資または新興の生命保険会社

・ プルデンシャル生命

・ ソニー生命

など

3. 損保系(ひらがな系)生保

損害保険会社の系列の生命保険会社

・ 東京海上日動あんしん生命

・ 損保ジャパン日本興亜ひまわり生命保険

など

以上のようになりますが、業界平均より高い顧客満足を得ている、ランキング上位の生命保険会社を見てみると、カタカナ系生保が多くなっております。

一方で業界平均より顧客満足度が低い、ランキング下位の生命保険会社を見てみると、漢字系生保が多くなっているため、顧客からの評価は漢字系生保より、カタカナ系生保の方が高いようです。

ランキング上位の生命保険会社は、顧客対応における評価が高い

漢字系生保が販売している保険は、さまざまな保障がパッケージされた、セット商品が多くなっております。

そのため自分が加入している生命保険の保障内容を、理解するのが難しくなり、また保障が多い分だけ、保険料は高くなりやすいです。

一方でカタカナ系生保は、それぞれの保障(例えば死亡保障、医療保障、介護保障など)のための保険を、単品で販売している場合が多くなります。

ですから漢字系生保より柔軟に、保障内容を見直すことができ、また自分が必要とする保障の保険だけを購入すれば、保険料を安くできるのです。

ランキング上位にカタカナ系生保が多いのは、こういった点が評価されているのではないかと思いました。

ただ顧客満足度を構成しているファクターと、それぞれのファクターの影響度は、

「手続・書類」(28%)

「支払保険料」(20%)

「商品提供」(18%)

となっております。

そのためランキング上位にいるカタカナ系生保は、商品や保険料に関する点よりも、顧客対応の点において、評価されている生命保険会社と考えられます。

【投資信託】銀行より独立系の投信会社の方が、儲かっている顧客の割合が多い

2018年6 月に金融庁は、投資信託の販売における顧客本位度を測るための指標である、「投資信託の販売会社における比較可能な共通 KPI」を発表しました。

この共通 KPI は

(1) 運用損益別顧客比率

(2) 投資信託預り残高上位20銘柄のコスト・リターン

(3) 投資信託預り残高上位20銘柄のリスク・リターン

の3つがあるのですが、(1) が新聞などに取り上げられ、大きな話題になりました。

その理由として金融庁が、主要行9行や地方銀行20行の窓口で、投資信託を購入した全顧客の、2018年3月末と購入時点の評価額を比較したところ、顧客の約半数の運用損益がマイナスだったからです。

つまり銀行で投資信託を購入した方は、儲かっている方と損をしている方が、半々くらいでした。

そうなると投資信託の購入は、止めた方が良いと思いますが、次のような結果になった、このニュースの続編を聞いたら、気持ちが変わるかもしれません。

金融庁が作成した「販売会社における比較可能な共通KPIの傾向分析(pdf)」によると、ネット系の証券会社や、IFA(独立系ファイナンシャル・アドバイザー)で投資信託を購入した顧客は、約6割が儲かっており、損をしている方は約4割でした。

また直販を行っている、独立系の投信会社(コモンズ投信、レオス・キャピタルワークス、セゾン投信)で投資信託を購入した顧客は、約9割が儲かっており、損をしている方は約1割しかいなかったのです。

このように約9割の顧客が、儲かっている状態にあるとしたら、かなり顧客満足度は高いと思います。

独立系の投信会社の顧客は、投資哲学などに納得してから購入する

独立系の投信会社の運用損益が良い理由について金融庁は、積立投資を選んでいる顧客が多いからだと分析しております。

なぜ積立投資が良いのかというと、定期的に一定額を購入していく、「ドルコスト平均法」を実行できるからです。

このドルコスト平均法を実行すると、投資信託の基準価格が高値の時には、少ししか購入できませんが、安値の時には多く購入できます。

それにより投資信託の平均取得単価が下がり、利益を出しやすくなるため、儲かっている顧客が多くなるのです。

ただ個人的にはドルコスト平均法以外にも、約9割の顧客が儲かっている理由があると思います。

独立系の投信会社はセミナーを開催したり、本を出版したりして、それぞれの会社が掲げる、投資哲学などを紹介しております。

こういったセミナーに参加したり、本を読んだりして、それぞれの会社の投資哲学などに納得した方が、独立系の投信会社の顧客になっている場合が多いのです。

そのため一時的に値下がりしても、投資信託を売却しないで長期保有するため、約9割の顧客が儲かっているという、銀行よりも優れた結果になるのだと思います。

商品内容や投資哲学などの説明を受け、十分に納得してから購入する

生命保険や投資信託で迷った時は、知名度が高い老舗の会社を選んでしまうかもしれません。

しかし現状で顧客満足度が高いのは、生命保険と投資信託のいずれについても、外資または新興のカタカナ系の会社になるため、こちらを優先して選んだ方が良いと思うのです。

また投資哲学などに納得している顧客は、一時的に値下がりしても、売却しないで長期保有するため、結果として利益を出せます。

ですから生命保険や投資信託を購入する際は、商品内容や投資哲学などの説明をしっかりと受け、わからない点は質問し、十分に納得してから購入すべきだと思います。(執筆者:社会保険労務士 木村 公司)