ニュースなどでよく取り上げられる割には、なんとなくややこしい…と思われがちな年金制度ですが、1階建て、2階建て、3階建ての建物をイメージすると分かりやすくなります。

目次

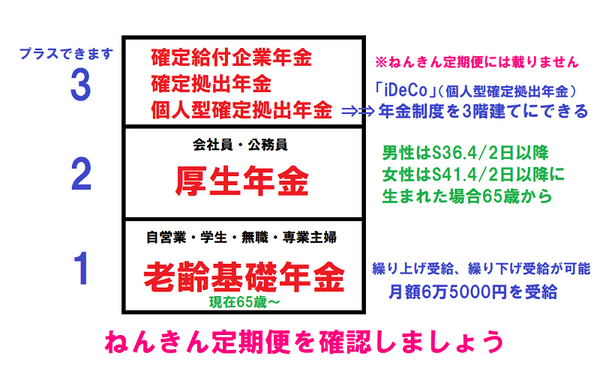

年金制度1階:対象は自営業や学生、無職の方

1階部分には老齢基礎年金という年金が存在します。

一般的に国民年金と呼ばれるもので、日本に住む20歳から60歳未満の方全員が加入し、支給開始年齢は現在、65歳からとなっています。

受給額は年金保険料を納付した額によって変わりますが、20歳から60歳の40年間全て納付済みの方は、月額約6万5,000円(平成31年度)を受給することができます。

年金制度2階:対象は会社員や公務員

1階には国民年金、2階には会社勤めの方や公務員の方が加入する厚生年金が存在します。

厚生年金の支給開始年齢 ですが、男性は昭和36年4月2日以降、女性は昭和41年4月2日以降に生まれた場合65歳からとなっています。

この日付以前に生まれた方は生年月日によりますが、61歳から64歳までの間に支給開始となります。

受給額は月給と加入期間に応じて決まりますので、個人差があります。

なお、納付する厚生年金保険料は月給に定率を掛けて算出しますので、こちらにも個人差があります。

自営業、無職、会社員、公務員、結局どの年金を受給する?

自営業や無職だった方は1階部分の国民年金のみを受給し、会社勤めや公務員だった方は、1階部分の国民年金と2階部分の厚生年金を受給します。

国民年金と厚生年金の受給見込み総額は、ねんきん定期便にて確認できるようになっています。

専業主婦はどの年金を受給する?

2階部分にあたる会社員や公務員の妻の場合、世帯主が加入している厚生年金保険や共済組合などが保険料を負担するので、直接保険料を払う必要はありません。

しかし、受給年金は1階部分の国民年金になります。

パートなどで働いていても、勤め先の厚生年金に加入していなければ、国民年金のみの受給です。

1階部分にあたる自営業の妻の場合は、保険料は自己負担で毎月支払う必要があり、受給は国民年金となります。

2階建てを3階建てにする方法

3階部分には確定給付企業年金、確定拠出年金などと呼ばれる、企業で任意に加入する企業年金があります。

会社でどのような企業年金が用意されているかを確認し、もし、企業年金制度がない場合は、個人型確定拠出年金「iDeCo」に個人で加入すると年金制度を3階建てにすることができます。

1階建ての国民年金に上乗せする方法

自営業や無職、専業主婦の方も個人型確定拠出年金「iDeCo」に加入すると、1階建ての国民年金に上乗せすることができます。

なお、ねんきん定期便には、3階部分についての記載はありませんので受給もれなどに注意しましょう。(執筆者:AFP、2級FP技能士 大川真理子)