先月6月、弊社の税理士さんより「7月10日は源泉所得税の納付があります」とのお知らせを頂きました。

「所得税とは違うのかな?」

と、納めている税金について詳しく知らないことに気づき、改めて源泉所得税とは何か調べてみました。

会社員の頃は経理のかたが税金も処理してくれていましたし、会社経営をしていても税理士さんにお任せです。

納税している税金について、きちんと把握しておかないといけません。

源泉所得税を知るには、先ずは「所得税」から確認していきましょう。

目次

所得税とは

所得税とは、個人がその年の1月1日~12月31日の1年間に得た所得に対して課税される税金です。

所得税の税率は、5%から45%の7段階に区分されています。

累進課税と言われ、高所得者ほどより高い税率が課される課税方式となっています。

参考:国税庁

例えば、課税される所得金額が500万円のかたでしたら、税率は20%、控除額は42万7,500円ですので以下のような計算になります。

結構な金額ですよね?

57万円、一度に支払ってくださいと言われたら大変だと思いませんか。

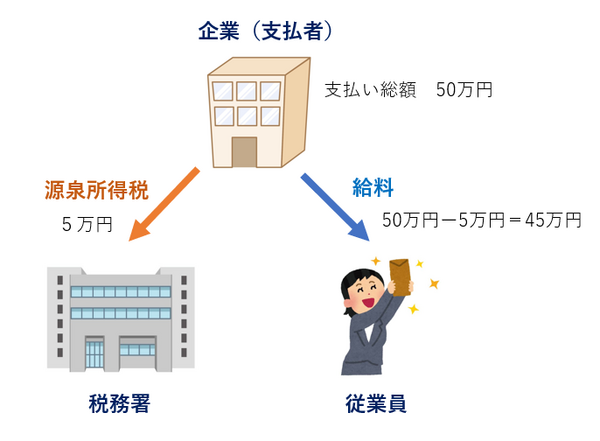

(1)企業に勤めている人の場合

企業に勤めている従業員(納税者)の負担を軽減させるために、企業は先に給与から天引き(*源泉徴収)をしています。

それが「源泉所得税」です。

企業(支払者)は「源泉徴収義務者」といい、給料を実際に支払った月の翌月の10日までに徴収した所得税を国に納める必要があります。

「源泉徴収」の意味を調べると、

げん せんちょうしゅう -しう [5] 【源泉徴収】

給与所得・利子所得・配当所得などについて、その支払い者が支払いの際に所得税を徴収し、国に納付すること。weblio辞書

とあります。

税務署としては未納を防げるという利点がある一方、毎月、源泉所得税の計算と納付をする企業の負担が多いという欠点もあります。

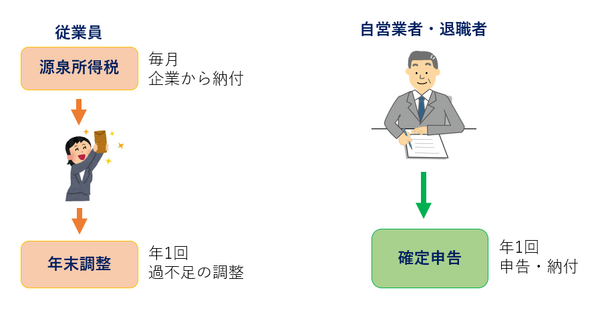

源泉所得税のイメージ図

このように企業は従業員のお給料から源泉徴収した源泉所得税を本人に代わって納めてくれています。

1年間の所得が確定すると、皆さんおなじみの「年末調整」を行うという流れとなります。

源泉所得税と実際の所得税とに過不足があれば年末調整で調整することになります。

(2)自営業者・退職者の場合

所得税は納税者が自ら税額を計算して税務署に申告し納付する「申告納税制度」、いわゆる確定申告が基本となります。

自営業者や会社を退職した人は、所得税の計算から税務署への申告、税金の納付までを自分でしなければなりません。

なお、自営業であっても源泉徴収の対象となる所得や報酬などがある場合は、(1)と同様に源泉所得税を納める必要があります。

納付手続きのイメージ図

源泉所得税の納付期限

前述のとおり、源泉徴収した所得税は、原則、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、半年分まとめて納めることができる特例があります。(納期の特例)

・ 7月~12月の半年分の源泉所得税は翌年1月20日が支払日

私は役員報酬(給与所得)があるので本来は毎月の源泉所得税の納付が必要ですが、弊社は10名未満なので納期の特例により半年ごとの支払いとなっています。

これが、冒頭に弊社の税理士さんが仰っていたことになります。

従業員の多い企業では毎月納付しなくてはいけないので、経理のかたは本当に大変な作業をされていることが改めて分りました。

復興特別所得税も合わせて徴収

源泉徴収されているのは所得税だけではありません。

震災復興のための財源を確保するため、「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が制定されました。

課税される期間は2013年1月1日から2037年12月31日までとされています。

復興特別所得税は所得税額から計算されます。

私たちが納めている復興特別所得税が、今もなお続く震災復興に役立てられています。

私たちの暮らしを支える税金について知る

調べれば調べるほど難しい税務…。

申告や納税をサポートしてくれる経理のかたや税理士さんに感謝です。

税金と聞くと、高くて困る、支払いが大変などネガティブな印象が多いのですが、私たちが暮らしていくのに必要な施設や環境作りにはかかせないものです。

税金の仕組みや使われ方を今一度、確認する良い機会となりました。

皆さんも参考にしてみてください。(執筆者:藤井 亜也)