2019年6月初旬に金融庁が公表した「高齢社会における資産形成・管理」のレポートが国会だけでなく一般の国民からも大きな反響を呼びました。

2,000万円の不足というレポートの中身についてはここでは詳しく触れませんが、一部の人の発言を見ていると、

という意見が散見されます。

確かに今の若い世代が老後を迎えたときに公的年金(老齢年金)だけで暮らしていけるのかは分かりませんし、自助努力を求める発言が政府筋からも出てきている以上は不安になっても仕方がありません。

また、若い世代が今から老後のことを考えるというのはなかなか難しいですし、現実的には子育てが一服した50代辺りから老後を見据えはじめる人も多いでしょう。

いま現在の生活のことを考えると冒頭のレポートの2,000万円不足を気にするよりも、

「死亡したら?」

ということの方が現実的です。

このような公的年金の別の側面をいま一度整理していきましょう。

目次

公的年金は老後のための老齢年金だけじゃない

公的年金は1号被保険者(自営業など国民年金のみ)、2号被保険者(会社員や公務員など厚生年金加入)、3号被保険者(主婦など2号被保険者の配偶者)の3種の区分があり、20歳以上が全員いずれかの年金被保険者になっています。

年金を払っていないという人は主に1号被保険者の人で、年金に未加入ではなく未納となっている状態の人です。

年金の給付には、老齢年金だけではなく障害年金、遺族年金という3種類があります。

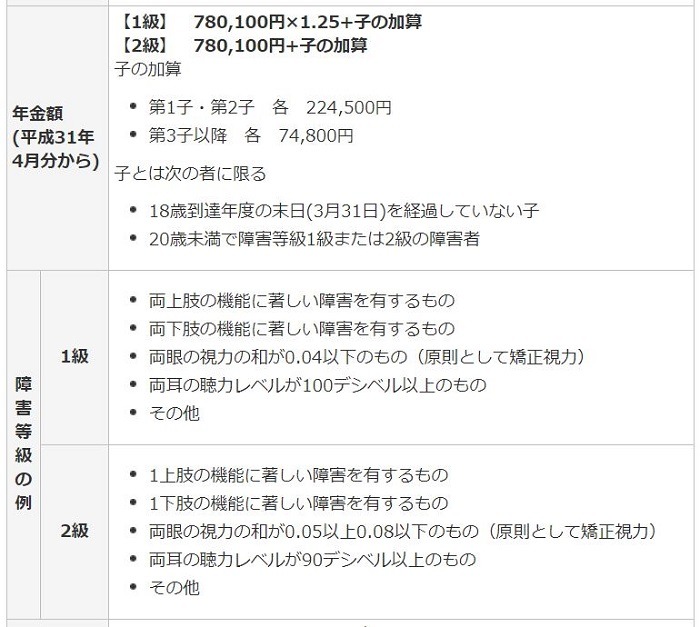

1. 障害年金

例えば、「交通事故で大きな後遺障害を負ってしまった」という時に頼りになるのは障害年金です。

老若男女問わず病気や怪我での障害状態はあり得る話なので、年金未納では後遺障害を負うという不測の事態に何ら給付を受けられないリスクがあります。

障害年金は、

2号被保険者は3級まで

給付されます。

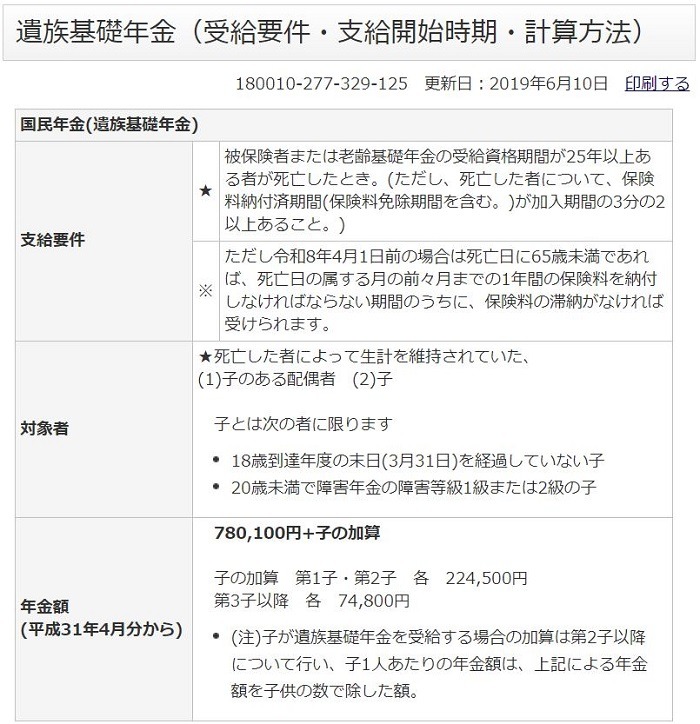

2. 遺族年金

また、お子さんのいる家庭では遺族年金の存在が大きいです。

遺族年金はいわゆる死亡保障です。

ご主人に万一のことがあった際には、

を見込めます。

1号被保険者への遺族基礎年金は、子供が18歳になるまでの給付にとどまります。

遺族基礎年金は子供の人数などでも給付額が変わりますし、遺族厚生年金は標準報酬額に基くので各家庭で実際の給付額は異なります。

民間保険で代替した場合を試算「国民年金は実は安い」

年金の給付は老齢年金、障害年金、遺族年金の3種類があることは先に述べましたが、

という人もいるかもしれません。(※ただし、国民年金の支払義務は消えません。)

そこで、民間の保険会社の保険を活用して考えてみたいと思います。

3種類の公的年金を以下の民間保険で代替すると考えます。

障害年金 → 収入保障保険(死亡・障害状態で給付されるタイプ)

遺族年金

これを次の前提条件で試算しました。

年齢:30歳

加入保険:

・収入保障保険(障害年金代わり)65歳までの保障・月額10万保障

・個人年金保険は65歳払込の60万円の年金額(終身年金)

すると、支払額は月々3万5,000円を超えました。

令和元年の国民年金の保険料支払額は16,410円ですから、ざっくりした計算をしても民間だと倍以上の保険料がかかることになります。

国民年金は1/2が国庫負担ですし、民間の個人年金保険はゼロ金利のあおりを受けて運用難から高い保険料水準になっています。

つまり、国民年金の給付内容を民間の保険で代用しようとするのは得策ではないのです。

と言えます。

年金未納はもったいない

未納状態を続けるのは勿体ないです。

老齢年金に限らず、障害状態や死亡後の遺族保障を考えると公的年金だけでは不十分なので、民間の保険会社の併用も必要となってきます。

・ 年金は老後のためだけじゃない。

・ 若い世代でも障害年金、遺族年金の給付の可能性がある。

・ 国民年金は実は安い(民間保険会社比)。

・ 年金2,000万円問題は一先ず置いておき、年金未納の方は納付すべき。

・ 公的年金に加えて民間の保険も活用しましょう。

年金は何十年も先に受給するものだけではないことを知ると、納税を「もったいない」と思わなくなります。(執筆者:原山 栄治)