FPという言葉は最近になってマスコミに露出が増えやっと認知されてきた感があります。

FPはファイナンシャル・プランナー(以下FP)またはファイナンシャル・プランニングの2つの略語ですが、一般的にFPは前者をいいます。

目次

FPとは?

FPとは、顧客本人やその家族が思い描いていることの実現や目標達成に向けて必要な金銭的裏付けを伴うライフプランに基づき、顧客の立場で総合的な資金計画を立て、その実現に向けた実行を援助する専門家のことをいいます。

これを簡単にいえば、FPは家計に関してアドバイスをする専門家で、お金の相談に対して改善策を提案することから「家計のホームドクター(日本FP協会の商標登録)」とも呼ばれています。

FPは人気資格?

ユーキャンが最近発表している人気講座ランキングにおいて、FPは第4位となっています。

その理由として、お金の仕組みを学ぶことができ就職や転職にも有利となるほかプライベートでも役立つことからその人気は高まっているようです。

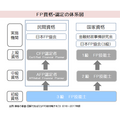

資格は2種類ある

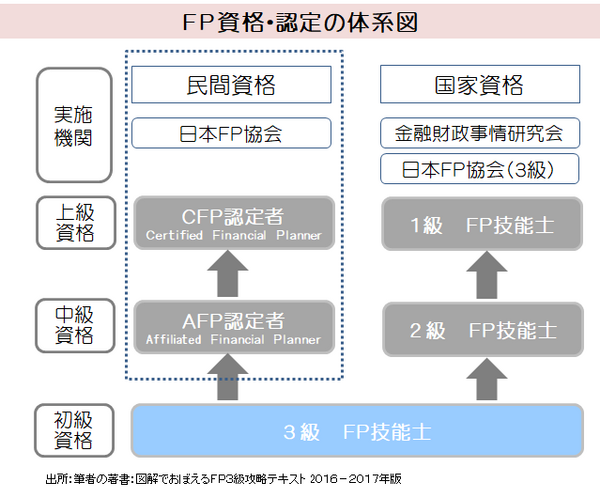

この資格は、国家資格と民間資格の2種類があります。

国家資格には上級のFP技能士1級から初級のFP技能士3級まで3つのレベルがあります。

実施機関は一般社団法人金融財政事情研究会とNPO法人日本FP協会の2団体が行っています。

一方、民間資格は上級のCFPと中級のAFPの2つのレベルがあり、実施機関は日本FP協会が検定試験と資格認定を行っています。

主な特徴については、FP技能士の実技試験科目(学科試験は同じ問題)が実施機関によってそれぞれ異なることです。

またCFPやAFPにおいては、2年毎の資格更新のための継続教育(CFP:30単位、AFP:15単位が必須)が必要となることです。

継続教育は年会費も含め費用負担が発生します。

ちなみにFP技能士の場合、この様なランニングコストは一切掛かりません。

日本での資格取得者数は?

では、有資格者がどれだけいるのでしょうか。

その総数は、民間資格で約18万人(うちCFP:約2万人、AFP:約16万人)、国家資格で約134万人(うちFP技能士1級:約2万人、2級:約44万人、3級:約88万人)です。

あわせて約152万人がFP資格を取得していることになります。(※資格取得者数は両実施機関の直近に発表された数値を記載)

FPとして「できること」と「できないこと」

FPとして習得すべきお金の知識は、

・ ライフプランニングと資金計画

・ 保険に関連したリスク管理

・ 金融資産運用

・ 税金

・ 不動産

・ 相続・事業承継など

があります。

それらに加えて、国の経済、景気指標、日銀の金融政策、金利等のお金の仕組みや特徴などの基本的な知識も習得できます。

これらの項目は試験科目となるわけですが、資格取得後、習得した知識を活用してどんなことができ、どんなことができないのかを見てみます。

まず、「できること」の1つは独立・起業が可能となります。

もちろんFPの資格がなくてもそれは可能ですが、資格を取ることは、一般的に「その分野の専門知識が有る」という第三者にとって客観的な尺度になり得るからです。

ただし、その資格は、お金に関する情報を常に入手したり、または実務経験を積んだりしなければ活きないので、資格取得後そういった努力も必要です。

2つ目は、就職や転職に有利になることです。

すべての企業でそうとはいえませんが、特に銀行・保険会社・不動産会社等においてはFPに関連した仕事のニーズが高まっているのも事実です。

3つ目は、自分自身の生活設計や資産設計にも役立つことです。

具体的にどんなことに役立つのか、見ていきましょう。

自分のライフプランも作成できること

FPは、独立・企業しなくてもFP自身またはその家族のために、家計診断や今話題の年金問題に起因する老後資金など、将来にわたってのライフプランを立てることを可能にします。

さらにこの効果は、ライフプランを立てる際に必要なライフイベント表・キャッシュフロー表・家計のバランスシートなどの作成手法の習得によって、それが顧客からの相談にも十分活用できます。

自分や家族の資産運用や確定申告・相続税の申告・不動産登記等が自分でできること

ここでは筆者の事例を紹介しますが、毎年の確定申告は、筆者の場合、小規模(個人事業)で計算手順等が比較的簡易なため自分で行っています。

さらに、青色申告を申請しているため青色申告控除(10万円)が受けられるメリットもあります。

このメリットを受けるためには、複式簿記による帳簿の提出が条件ですが、簿記3級程度の知識があれば十分対応可能です。

この他にも、ここ2年間で相続税の申告・不動産登記の申請・名義変更等を自分で行いましたが、これによる節約効果は、毎年行っている所得税の確定申告と合わせ約120万円を超えています。

専門家に丸投げして支出する分のお金は、少なくともセーブできるためその効果は大です。

投資詐欺や振り込め詐欺等の特殊詐欺を防ぐことができる

すべての詐欺を防ぐことはできないまでも、この資格は金融リテラシー(お金に関する知識や経験等)が身に付くため、大切なお金は少なくとも失わなくて済むことになります。

一例だけ挙げてみると、医療費の過払いの返還に関する還付金詐欺については、申請しなければ原則戻ってこないので、この知識さえあればこの種の犯罪は防ぐことができると言ってもよいでしょう。

次にFPとして「できないこと」は、「資格・認可が必要とされる業務について、法で定めた資格や認可を得ることなく、それらの業務を行ってはならない」とされていることです。

ただし、前述の通り、FP自身の申告や申請等は除きます。

つまりFPの業務と関連する税理士法、弁護士法、保険業法、金融商品取引法などの法律はそれぞれの専門家に独占業務が認められています。

しかしFP業務にはそれが在りません。

例えば、税理士資格のないFPが「確定申告などの税務書類の作成や税務相談」等の業務を行うことはできません。

その行為は営利目的の有無や有償・無償を問いません。

ただしライフプラン作成上必要な税金の見積額や事例を用いた税金の計算、および一般的な税に関する説明などを行うことはできます。

また、保険募集人資格のないFPが保険募集・販売・勧誘を行うことはできません。

ただし保険商品の説明、必要補償額の見積、保険に関する相談を行うことはできます。

したがって、これらの専門領域の法令に違反しないよう、関連する法律を順守するとともに、場合によってはこれらの分野の専門家とも連携して業務を進めていくことも求められます。

自分にとって確実にプラスになる資格です

「お金は生活していく上で命の次に大切なもの」、FPは、その「お金の大切さ」を学ぶことができ、自分にとって確実にプラスになる資格といえます。

ただし、資格を取ることだけを目標とするのでなく、ゴールは、今後、それをどのように活かしていくかです。(執筆者:小林 仁志)