日本経済新聞の報道によると、若い世帯の住宅ローン残高が低金利で過去最高になる一方、可処分所得(実際の手取り額)に対する消費支出の割合を示す消費性向は低下傾向になっています。

これは、多額の住宅ローン残高、子供の教育費、自分達の老後資金が重荷となって、積極的に消費ができないことを物語っています。

今回は現在の若い世帯が置かれている状況を考察するとともに、ゆとりが持てる生活設計をするにはどうすれば良いのか考えます。

総務省の家計調査で40歳未満の負債が過去最高に

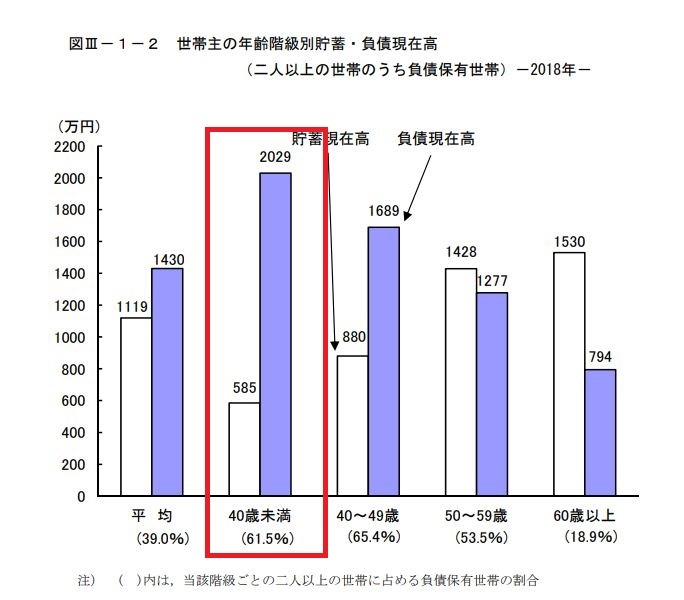

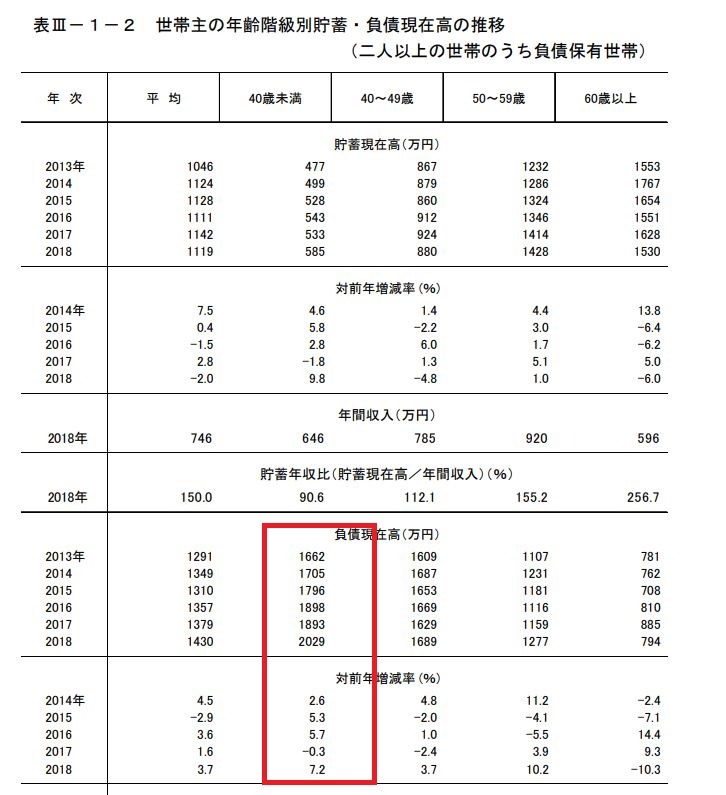

現在の状況を端的に表しているのが、2018年の総務省の家計調査です。

それによると、世帯主が40歳未満の負債現在高は初めて2,000万円を突破し、2,029万円となっています。

一方で貯蓄現在高は585万円にとどまり、純貯蓄額(貯蓄現在高-負債現在高)は-1,444万円の債務超過に陥っています。

40歳未満でここまで負債現在高が上昇した要因としては、住宅ローン金利が変動固定とも過去最低水準にある中、購入意欲が旺盛になり、結果として多額の住宅ローンを背負ってしまったことが大きく影響しています。

近年は人手不足や資材価格の上昇などで物件価格が上昇を続けても、住宅ローン金利が低く、銀行間の競争も激しいため、簡単に5,000万円程度の借り入れができてしまいます。

また、タワーマンションという新しい住み方が誕生したことで、分譲価格が高めでも、購買意欲と低金利の住宅ローンがそれを後押ししています。

住宅ローンを借りるうえで注意しておきたいこと

恐らく、住宅ローン残高、子供の教育費、自分達の老後資金のどれかがクリアされれば、消費性向は上昇していくでしょう。

その中で一番クリアしやすいのは、住宅ローン残高をどの程度に抑えるかという問題です。

今後も公的年金が、老後資金の中心になることに変わりありませんが、給付年齢が遅くなったり、給付額が多少減らされるのは仕方がないことかもしれません。

そうなると、老後のために老後資金を自ら準備しておく必要があります。

そしてそのためには、今までのように

という

考え方はあらためる必要があります。

現在の残高からそうしなければ完済できない場合は、子供が独立したら、早めに2人で住むサイズの住宅に転居するなど、将来の老後資金の準備に備えてください。

住宅ローンの債権管理を担当してきた経験から、住宅ローンで一度つまずくと、正常復帰はかなり大変なのが現実です。

住宅ローンに縛られるのではなく、住宅ローンをコントロールするつもりで、今後の生活設計を考えられることをお勧めします。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)