クレジットカード払いで契約した商品やサービスも、現金払いの場合と同様にクーリングオフは適用されます。

しかし、契約の相手がクーリングオフを認めてくれなければ、クレジットカードの利用代金が引き落とされてしまいます。

クレジットカード代金の支払いをストップし、返金してもらうためには利用店とカード会社のどちらを相手に、どのような交渉をすればいいのでしょうか?

目次

クーリングオフができる契約とできない契約があることを知っておこう

一時の感情に流されて高額な契約をしてしまったけど、解約したい…。

そんなときに有効なのがクーリングオフという制度ですが、契約にはクーリングオフができる契約とできない契約があります。

クーリングオフができない契約の場合は、残念ながら、どのような主張をしてもクーリングオフはできません。

クーリングオフができる契約は法律に定めてあります。

簡単に言うと、不意打ち的な勧誘や強引な勧誘で契約させられるケースが多い類型の契約がそれに当たります。

具体的には、

電話勧誘販売

マルチ商法などの連鎖販売契約

エステ

語学

パソコン教室など

の特定継続的役務提供などです。

一方、クーリングオフの適用が法律に定められていない契約はクーリングオフができません。

店頭販売や通信販売で購入した商品は、クーリングオフができないのです。

消費者が自分から店舗に出向いたり、じっくり考えて契約できるような取引については、クーリングオフで消費者を保護する必要がないと考えられているためです。

ただし、クーリングオフの適用対象外の商品やサービスであっても、店側が自主的にクーリングオフを認めている場合があります。

その場合は契約書に明記されるので、契約書を確認しましょう。

クーリングオフの適用がある商品やサービスであっても、契約書を確認するのは大切なことです。

もし、適用がある商品やサービスで契約書を受け取っていない場合は、クーリングオフ期間が進行せず、いつまでもクーリングオフができるということになります。

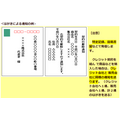

クーリングオフの通知は利用店に送る

契約書を確認し、クーリングオフができる場合は、期間内に契約解除を通知しましょう。

クーリングオフ期間は契約類型ごとに法律で定められていますが、多くの契約では8日間、連鎖販売契約は20日間です。

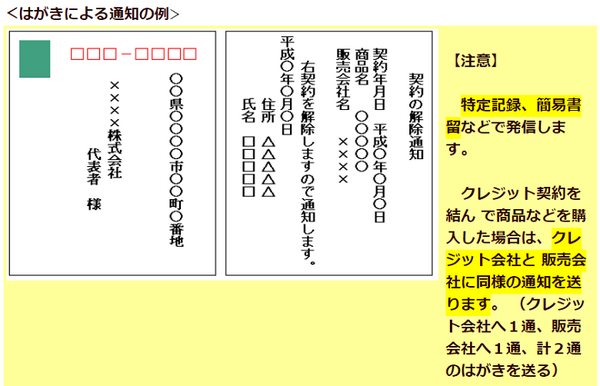

通知は書面で行う必要がありますが、はがき1枚で簡単にできます。

通知を送る相手は、利用店です。クレジットカード会社ではありません。

クーリングオフが認められるかどうかは、基本的には「顧客 vs 利用店」の問題であり、クレジットカード会社はその勝敗に従うだけです(例外については後ほどご説明します。)。

クーリングオフが認められないときの対処法

利用店に契約解除の通知を送付すれば、それで一件落着となるはずですが、そうとばかりは限りません。

利用店がいろいろな理由を付けてクーリングオフを拒否することもよくあります。

そんなときの対処法をご紹介します。

利用店と直接交渉する

クーリングオフは「顧客 vs 利用店」の問題なので、まずは利用店と直接交渉して解決を図ることになります。

ただ、クーリングオフができる契約であっても、消耗品を既に使用してしまった場合など、クーリングオフができなくなっている場合もあります。

そうでなくても、利用店としても商売でやっていることなので、簡単には引き下がらないでしょう。

交渉が難航する場合は国民生活センターや弁護士などの専門家に相談するのが望ましいですが、手間と時間をかけたくない場合は値引きしてもらったり、解約料を支払って解約したりするのも現実的な解決法と言えるかもしれません。

泣き寝入りするよりは賢明でしょう。

もっとも、利用店の従業員が交渉の枠を超えた態度を取ってくることもあります。

本当はクーリングオフできるのにできないと言って顧客を誤信させたり、脅迫してクーリングオフさせないというようなケースです。

このような利用店の対応を「クーリングオフ妨害」と言います。

クーリングオフ妨害に当たる行為があれば、期間にかかわらずクーリングオフができます。

利用店としては、クーリングオフ妨害を解消してからあらためてクーリングオフができる旨の書面を顧客に交付する必要があり、その時点から新たにクーリングオフ期間が始まります。

クレジットカードの支払いを止める

利用店と直接交渉しても解決できなかった場合や、利用店と連絡が取れなくなった場合は、クレジットカード会社に連絡をしてカードの支払いを止めてもらう方法もあります。

商品やサービスに問題があったり、契約内容等に問題がある場合には、顧客はクレジットカード会社への支払いを拒否できる権利があります。

これを支払い停止等の「抗弁権」といって、割賦販売法に定められた権利です。

この権利の使い方は簡単です。

クレジットカード会社に「支払い停止の抗弁書を送ってほしい」と連絡すれば送ってもらえます。

届いたフォーマットに記入して返送すれば手続きは完了です。

ただし、支払い停止等の抗弁権は、クレジットカードを利用した契約でも1回払いには適用されないことなど、いくつかの適用要件があるので注意が必要です。

また、適用される契約であっても、支払いを停止してくれるかどうかはクレジットカード会社の調査次第になります。

必ずしも停止してくれるとは限りません。

また、一時的に停止してくれても、その後に支払わないといけなくなるかどうかは別問題です。

支払いを停止してくれなかったり、停止してくれてもその後に全額の支払いを請求してきたりすれば、やはりクレジットカード会社と交渉しなければならないことになります。

交渉が難航すれば減額してもらって和解することもひとつの解決方法になるかもしれない点も、利用店との交渉する場合と同じです。

訴訟で解決する

利用店やクレジットカード会社と交渉しても納得できる解決ができない場合は、訴訟で解決するしかありません。

利用店と連絡が付く場合は利用店を相手として、利用店と連絡が付かない場合はクレジットカード会社を相手として、支払った代金の返金を求める訴訟を起こすことになります。

このような訴訟を提起するには弁護士に依頼しないとなかなか難しいのが現状ですが、数十万円~100万円以上の高額契約ならともかく、数万円の契約では費用倒れになってしまう心配もあります。

そのような場合は、交渉の段階で減額してもらって和解することも現実的な解決法として考えられるわけです。

泣き寝入りは良いことではありませんが、被害を少しでも軽く抑えることを最優先に考えるべきではないでしょうか。

正確に手続を進めましょう

契約した商品やサービスに問題があっても、そのままにしておくとクレジットカード代金が毎月機械的に引き落とされていくので、焦ってしまいますよね。

クーリングオフには期限の問題もあるのでなおさらです。

ここで、クレジットカード払いのクーリングオフが認められないときの対処法をまとめておきますので、落ち着いて振り返ってみましょう。

・ クーリングオフできる契約かどうかを確認する

・ クーリングオフ(契約の解除)は利用店との問題になる

・ それで解決できなければクレジットカード会社と交渉する道もある

クーリングオフやクレジット契約には難解な問題も多いので、国民生活センターへの相談や弁護士の無料相談などを利用して正確に手続きを進めるのも大切なことです。(執筆者:川端 克成)