生命保険会社の「介護保険」は、「給与サポート保険」、「就業不能保険」とも呼ばれ、とてもややこしい保険のひとつです。

ややこしくしている原因は、いくつか考えられますが、

・「介護」という言葉が、高齢者を想像させること

・ どのような時にもらえるのか、ピンとこないこと

が要因でしょう。

保険には、「支出増に備えるもの」と「収入減に備えるもの」があります。

今回は、家計の収支バランスに備える保険は、働き盛りのためにあるという話をしたいと思います。

実際にあった事故を例に考えていきましょう。

目次

40代 妻子持ち 働き盛り男性の事故

酔った男性が駅のホームから線路に転落し、頭をレールに強打したことで、脳が損傷を受け、

・ 右手足を動かす

・ 食べる

・ 喋る

・ スムーズな呼吸

など、いくつかの自由を失いました。

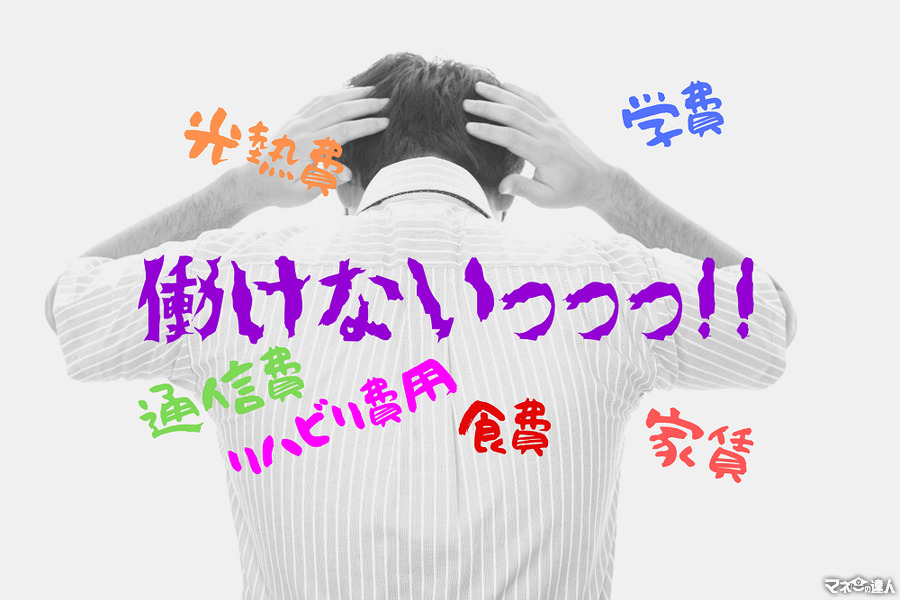

家計の収支バランスの崩壊

男性には妻と3人の子どもがいて、彼の稼ぎが家族の生活を支えています。

働き盛りのお父さんは、たった一晩で介護が必要な状態になってしまいました。

この日を境に、家計の収支のバランスも崩壊していきます。

収入の減少

長期入院や退院後の自宅療養は、「就業不能」となり、家計にとって大きな収入減となります。

後遺症により「介護状態」になった場合には、その収入減期間の終わりが見えません。

状況によっては、配偶者の介助・介護が必要になり、配偶者の収入減にもつながります。

支出の増加

医療費はしばらくの間かかり続けます。

・ 介護サービスを利用する

など、新たな出費もあるので、収入減のうえに支出増ということです。

家計の収支バランスは、完全に崩壊します。

家計の収支バランス崩壊に保険で備える

このような事態に備えられる保険を見ていきましょう。

支出増に備える保険

です。

近年、病気の治療に関しては、例えガンでも入院日数は短期化の傾向があります。

最新の医療保険も短期入院に力を発揮するよう変化を遂げています。

ですが、ケガでの入院は長くなることが多いです。

請求条件に注意

保険会社によって、請求可能タイミングに差があります。

「全ての入院が終わってから」では、いつになるかわかりません。

病院では月ごとに精算することがほとんどですから、そのタイミングで受け取れるか確認しておきましょう。

入院日数上限に注意

トータルでは1,000日超でも、それぞれ1回あたりの上限が設けられている保険もあります。

また、「リハビリ入院が保障対象かどうか」は保険会社ごとに対応が違います。

リハビリ施設への転院がある場合は、担当者に確認しておきましょう。

通院特約に注意

通院特約は対象期間や回数に制限があるものが多いです。

入院同様に、保険会社ごとにリハビリ施設への通院を保障対象とするかどうかの対応が違いますので、確認してください。

ただ、支出増に備える保険は、根本的な解決方法ではありません。

収入減に備える保険

冒頭で述べた

のひとつです。

最も有名で代表的なものは「死亡保険」です。

死亡したら、3,000万円

この場合の3,000万円は、「その人が生涯で稼ぐだろう金額」を元に計算しています。

別の言い方をするならば、「残された家族が生活するために必要な金額」です。

そのため、20代独身者よりも、ローンや教育資金を必要とする30~50代妻子持ち男性の方が高額設定になるのです。

介護状態になったら、一時金300万円 + 毎月20万円(末子成人まで)

給付金額を合計してみましょう。

末子が10歳ならば2,700万円、生まれたばかりなら5,200万円です。

受け取りの形は違いますが、死亡保険金と同じく「残された家族が生活するために必要な金額」で計算しています。

介護状態は、人によってさまざまですので、どの程度の後遺症になるか、事前にはわかりません。

場合によっては転居や改築など、想像以上の出費が必要となる可能性もあります。

そのため、保険金額の算出では死亡と同等、あるいはそれ以上のダメージを受けたとして計算しています。

ただし、保障額が大きくなると、その分保険料も高くなってしまいます。

その場合には、この例のように年齢指定や期間指定で保障額を調整できる「低減型」がおすすめです。

「末子成人まで」や「ローン完済まで」など、必要期間の保障額は確保しつつ、余分な保険料はカットできます。

「公的介護保険」は、40代での事故による介護状態には使えない

だと思う人もいるでしょう。

残念ながら「公的介護保障制度」では、介護による収入減に備えることはできません。

この制度は、保険金や給付金が支払われるタイプの保障ではなく、介護施設利用や介護用具貸与などの介護サービスを利用した際に、その利用料支援が受けられるタイプの保障です。

そう、この制度は出費に備える保障なのです。

しかも、保険料納入は40歳から始まりますが、全ての支援を受けられるのは65歳からです。

40~64歳の支援対象は「所定の病気による介護状態」のみ、事故が原因の介護状態では一切支援がありません。

また、保険料納入開始前の39歳以下は、どんな理由であっても使えない制度なのです。

介護状態による収入減に備える社会保障は次の2つですが、

2.「障害年金」は、所定の障害認定をクリアしなければ支給されない

となっています。

支給されれば助かりますが、あてにしていると行き詰まるでしょう。

つまり、介護保険は自分で用意する他ないということです。

民間の介護保険で家計の収支バランスを守る

出費増で収入減でも、家賃や住宅ローン、水道光熱費、通信費、食費、学費、習い事…etc.と、毎日の生活は続きます。

医療保険で入院に備えるように、ガン保険でガン治療に備えるように、介護保険で長期入院や後遺症による収入減に備えてください。

家族の生活を支えている働き盛り世代こそ、最も「介護保険」を必要とする世代なのです。(執筆者:仲村 希)