自営業者や中小企業の経営者などの節税対策として人気の小規模企業共済ですが、フリーランスが加入すると思わぬ損をする危険もあります。

小規模企業共済に加入するなら、デメリットを十分に理解した上で計画性を持たないと後悔することになりかねません。

この記事では、フリーランスが小規模企業共済で損をしないためのポイントを解説していきます。

目次

元本割れと節税効果の微妙な関係

小規模企業共済とは、将来退職・廃業したときに掛金がまとまって戻ってくるものです。

支払った掛金は全額所得控除になるので、とても大きな節税効果があります。

ただ、加入してから20年未満で任意解約をすると支払った掛金の全額を受け取ることができず、元本割れしてしまいます。

このことから、20年も掛金を支払い続けるかどうか分からないフリーランスにとっては、小規模企業共済に加入すると損をする可能性が高いと言われることもあります。

一方で、加入している間は節税効果を毎年受けているので、元本割れしてもトータルでみると得をしているケースの方が多いことも確かです。

では、得をするケースと損をするケースの分岐点はどのあたりにあるか、簡単にシミュレーションをしてみましょう。

その際の材料として、節税額の一覧表と任意解約の返戻率を掲げておきます。

これは、中小機構が公表している節税額の一覧表です。

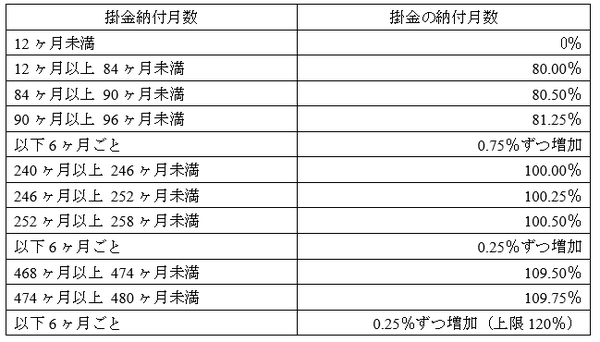

任意解約する場合の返戻率は、加入期間(掛金納付月数)に応じて以下のとおり定められています。

これらを使って簡単なシミュレーションをしてみます。

年収が低いと損をする

返戻率は加入期間が短いほど低く、損をしやすくなっています。

12か月未満だと掛け捨てになってしまい、明らかに損なので、まずは12か月で任意解約するケースで考えてみましょう。

掛金が毎月1万円だとすると、1年間(12か月)で合計12万円を支払います。

12か月で任意解約すると、返戻率は80%なので9万6,000円が戻ってきます。

差額2万4,000円の元本割れです。

1年間の節税額としては、課税所得200万円で2万700円、課税所得400万円で3万6,500円となります。

ということで、掛金月額1万円で1年で任意解約した場合は課税所得200万円の人は損をし、課税所得400万円の人は得をするということになります。

加入期間が短いと損をする

では次に、課税所得200万円で毎月1万円の掛金を支払うとすれば、いつまで支払えば得になるかを計算すると以下のようになります。

9年(108か月)でトントン、それより短いと損をし、長いと得になるという結果になりました。

事業が「小規模」だと危険度が高い

ごく簡単なシミュレーションをご紹介しましたが、

ことは明らかです。

ということは、本格的に事業を展開してそれなりに収益をあげている中小企業の経営者や自営業者ならまず問題ありませんが、細々とやっているフリーランスは損をしてしまう可能性が高いということが言えます。

なかでも、在宅ワークなどで収入が安定しないのに節税効果に惹かれて無理に小規模企業共済に加入するのは危険度が高いと言えるかもしれません。

フリーランスが損をしやすい理由

フリーランスにもいろいろな人がいるのは当然ですが、ここでは細々と在宅ワークなどをやっていて収入が安定しない人をイメージしてお話しします。

そんなフリーランスが小規模企業共済で損をしやすい理由をもう少し詳しくみてみましょう。

収入が少ないと掛金が負担になり節税もできない

事業が軌道に乗っておらず、収入が少なかったり波が大きかったりすると掛金を支払っていくのも大変です。

1年未満で小規模企業共済を解約すると掛け捨てになるため、明らかに損をします。

収入が少ないと節税効果も乏しいので、損をしやすくなります。

例えば、所得が基礎控除額(38万円)より少ないと所得税も住民税もかからないので、節税効果は一切ありません。

任意解約をすると丸損になります。

廃業をすると任意解約を選択せざるを得ないことも

以上のお話は全て「任意解約」を前提としたお話です。

任意解約をせず、廃業してから共済金を受け取るのであれば元本割れしないので損をすることはありません。

ただし、廃業してから共済金を受け取るためには、廃業届の写しなどを提出しなければなりません。

つまり、実際に廃業した後でないと共済金を請求できないのです。

どんな事業をしていたのかにもよりますが、廃業するためにはいろいろな作業があり、手間と時間、それに費用が必要となる場合も多いものです。

そこで、廃業の作業が完了する前にまとまったお金が必要になったとしたらどうでしょう。

任意解約をすれば、すぐにお金を受け取ることができます。

フリーランスとしての仕事が順調にいっている間は何の問題もありませんが、将来の引き際を考えたことはあるでしょうか?

仕事が落ち目になってサラリーマンに戻るケースなどが典型的ですが、切羽詰まった状態で廃業しようとすると、損をすると分かってはいても金策の必要性から任意解約を余儀なくされることもあります。

このため、計画的に事を進めることが重要なのです。

最後に課税が待っている

小規模企業共済を任意解約して解約手当金を受け取ると、一時所得として課税されます。

事業所得よりは負担が軽いですが、馬鹿にならない税金がかかります。

廃業してから受け取る共済金は退職所得扱いになり、一時所得よりもさらに負担は軽いですが、それでもそれなりの税金がかかります。

切羽詰まって廃業した上に予想外の税金がかかると大変なことになる場合もあるでしょう。

小規模企業共済で損をしないためには、引き際を計画的に考えることも重要なのです。

フリーランスが小規模企業共済に入るには順番がある

節税も大切なことですが、フリーランスはまず収入を確保することが大切です。

収入が上がって税金の負担が増えたら節税を考える、という順番を間違ってはいけません。

小規模企業共済にはたしかに大きな節税効果がありますが、

・ 事業が軌道に乗らないうちに飛びつかないこと

・ 引き際を慎重に考えること

この2点をくれぐれも忘れないようにしましょう。(執筆者:川端 克成)