消費税率10%への増税が10月にひかえており、値上がり前の駆け込み消費が予想されています。

軽減税率が適用される一定の飲食料品や、非課税となるものなら駆け込まなくても大丈夫だとされています。通常これらは値上げされないと思うのは、理屈上はもっともな話です。

ただ実際には非課税にもかかわらず、消費増税を原因とした値上げが公表されているものが散見されます。これは結局、取扱業者の事情が影響しています。

目次

非課税なのに値上げとなるもの

医療費・保険料・住宅家賃など、課税対象になじまない・社会政策的配慮という理由で、消費税非課税となる取引があります。これらのうち、2019年10月以降の値上げが予定されているのが下記のものです。

保険適用の医療費

報道や厚労省の資料では、診療報酬という言葉を使って値上げを説明しています。2019年10月以降の診療が対象です。

厚生労働省の2019年8月19日告示によると(注:1点=10円で換算)、例えば初診料が60円引き上げで2,880円となり、2回目以降の診察にかかる再診料が10円引き上げで730円となります。

ただしこれは総医療費のため、患者負担はこの1~3割です。

病状によっては駆け込んでどうにかなるものでもないのですが、値上げしないと思っていると思わぬ出費になる可能性はあるので、知っておいた方がいいです。

自動車保険料

2020年1月からなのですが、損保大手5社の自動車保険料も値上げが予定されています。詳細は順次発表されると考えられますが、1%~3%程度の値上げが予定されています。

今後自動車保険の新規契約を考えている場合は、年内にしておいたほうがいいかもしれません。

なぜ値上げするのか?

医療費と保険料に共通して値上がりする理由として、医療機関や損保会社がかかる経費が消費増税によってアップすることが報道されています。

要は、事業者側の業績悪化を防ぐためです。非課税取引は消費増税による値上げと無縁なように見えて、現実問題としては値上げしないとやっていけないということです。

ただ非課税取引の値上げなので、消費税部分の値上げとは異なり、医療機関や損保会社は本体価格を値上げすることになります。

非課税売上に対する「損税」分を転嫁

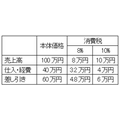

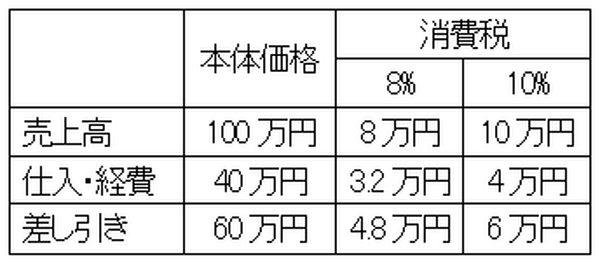

顧客から消費税を預かる一般の事業者について、例えば下記のように売上を得て経費が掛かっているとします。利益水準は増税前後も変わらないものとします(実際には消費・投資意欲の減退が悪影響を与えるので、消費増税が問題視されるわけですが…)。

上記に対する事業者の消費税納税額は、売上で預かった分全部(8万円や10万円)ではなく、預かった分から経費に掛かった分の差し引きです。経費に掛かった分を税額控除として差し引けるのは、消費税の負担者は最終消費者であり事業者ではないからです。

増税により納税額は、4.8万円から6万円に上昇します。ただ本体価格の差し引き(利益)は、60万円と変化しません。

それでは非課税売上100万円で経費の本体価格40万円の場合には、消費税や利益はどうなるでしょうか? まず事業者として納める消費税は無いのですが、支払った消費税(控除対象外消費税)が経費の一部となります。

このため経費が43.2万円から44万円に上昇し、景況感ではなく制度そのものが原因で利益が悪化してしまうのです。また本来事業者は消費税を負担しないのに、負担していることにもなってしまいます。

このため、経費にかかる控除対象外消費税を「損税」と呼ぶことがあります。医療機関の損税は、政府内や国会でも問題になりましたし、医療機関の経営に悪影響を与えないよう診療報酬を上げることで対応しました。

輸出(免税取引)と非課税取引との違い

輸出を行う大企業優遇に批判的な意味合いで、「輸出戻し税」や「輸出補助金」とも言われる消費税還付の制度があります。

具体的には輸出売上に対する仕入・経費の消費税は、消費税申告を行うことで還付されます。この制度を使えば損税どころか還付金がもらえるはずなのですが、輸出売上は免税であって非課税ではありません。輸出売上は、相手国で消費税(付加価値税)がかかることがあります。

非課税売上に対する仕入・経費の消費税に関しても、輸出のケースと同様に還付の対象にしてほしいという医療業界の要望はあります。しかし政府側は10%増税にあたっても還付を認めず、診療報酬を上げることで問題解決をはかることにしました。

値上げの予定は個別に確認を

価格は、各事業者が決めるものです。このため消費増税によって非課税の取引でも値上げするものが出てきたり、逆に課税の取引でも据え置き(税抜価格の値下げ)になったりするものもあります。

10月以降出費を予定しているものは、たとえ非課税であっても値上げになるものが無いかは、個別に確認しておいたほうがいいと思います。(執筆者:AFP、2級FP技能士 石谷 彰彦)