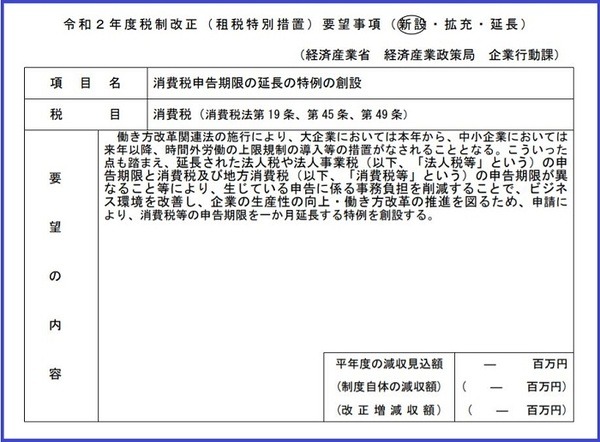

経済産業省の令和2年度税制改正要望の中に、消費税の申告期限1か月延長がありますが、これに関しては事前に報道もありました。

税制改正要望は、毎年夏ごろに各省庁や各種業界団体が財務省に出しています。

確定申告をされている方は毎年目にしているでしょうが、個人に関しては、各種申告・納税期限が下記のように定められています。

所得税の確定申告・贈与税の申告:3月15日(土日の場合は週明けの月曜日)

消費税の確定申告:3月31日(土日の場合は週明けの月曜日)

個人事業者に関しては、所得税の申告納税期限より消費税の期限のほうが半月遅いため、これ以上延長する意味はあるのか? という疑問もわきます。

ただ、今回の要望は法人に関する申告期限の延長です。

個人とは違う事情があり実際に煩雑な手続きが迫られている企業があるので、その点を解説いたします。

また、当初の報道ではあまり明らかにされていない理由もあるように考えられます。

目次

法人税と消費税の申告期限

日本の法人に関して事業年度は4月1日~翌3月31日が多いですが、実際は法人が任意で決めることができ、上場企業では1月1日~12月31日にする法人も増えています。

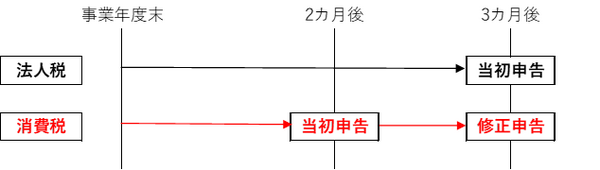

法人税(地方税含む)も消費税も、事業年度末から2か月後が申告書の提出期限です。

ただし法人税は株主総会などで決算書の承認(決算確定)が無いと申告できないので、最大で事業年度末から4か月後まで延長できます。

消費税は決算確定を要しないことから、申告期限の延長ができない制度になっています。

上場企業は事業年度末から3か月弱たって株主総会を開催する企業が多い(6月終盤に株主総会のピークを迎える)ため、個人事業者と同様に消費税の申告期限を3か月後にしてくれないかということです。

法人税の申告時に消費税の修正申告を行う企業も

実際には決算が確定しないと、消費税の計算も終えるのは困難です。ただ申告期限までに申告しないと、無申告加算税がかかってしまいます。

消費税の申告期限に概算の税額で一旦申告・納税を行い、その1か月後の法人税申告期限までには修正申告(消費税額が下がる場合は更正の請求)を行うのが実務上の慣例でした。

このような修正は、闇営業問題のように漏れていた所得があるから修正申告を行うのとは異なる次元のように思えます。

二度手間になる消費税の申告を一回に集約させるため、期限を1か月延長してほしいという理屈は妥当と言えます。

消費税処理の煩雑化も一因

このような税制改正要望について、当初の報道では働き方改革によるものとされていました。

申告期限までにゆとりを持たせること、かつ上記のような二度手間を防ぐことを考えればこの理屈は納得できます。

しかし、当初の報道では明るみになっていない要因もあります。

9月に入り、10月以降の消費税に関する報道も過熱してきました。

軽減税率の話はクイズとしては面白い点もありますが、関連する事務処理はこれまで以上に時間を要する話になってきます。

軽減税率(複数税率)の導入により、消費税に関する経理処理は煩雑化します。

こう考えれば、個人事業者と同じように申告期限を3か月後とすべきという話は理解できるというものです。(執筆者:AFP、2級FP技能士 石谷 彰彦)