「人生100年時代」や「終活」などのことばが話題になる昨今、「生前贈与」についても関心が高まっています。

相続税の節税のため、毎年110万円を自身の通帳からお子様やお孫さんの通帳に振り込みに来店される方を銀行窓口でもよく見かけます。

しかし、このような方法では、税務署に生前贈与を否認され、せっかく贈与したお金が相続財産と見なされて課税されてしまうリスクがあります。

大切なお金にかかる税金を少しでも減らせるよう、生前贈与の正しい方法について1度整理しておきましょう。

目次

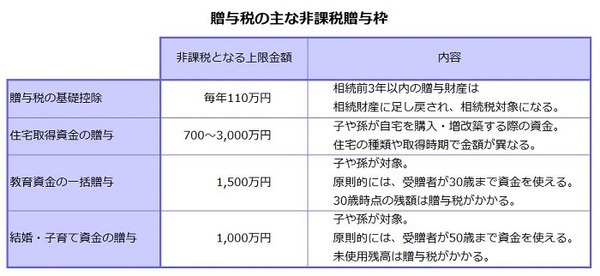

非課税枠の範囲内か確認

まずは、贈与を考えている金額が非課税の範囲内に納まっているかどうかを確認しましょう。

主な非課税枠については以下の表を参考にしてください。

冒頭のような毎年110万円の非課税枠以外にも、大きなライフイベントがあった時に使える非課税枠が多いことがわかります。

こういったライフイベントの機会を忘れずに、まとまった金額の贈与を行うことが、相続財産を減らし、節税するポイントの1つと言えそうです。

通帳から通帳への振替は生前贈与と認定されないケースも

と考えている方もいらっしゃると思います。

そのような方法では生前贈与にはなりませんので注意してください。

生前贈与と見なされるための条件

生前贈与と見なされるためには、

2. お金を受け取る側(以下、受贈者)と契約を交わす

3. お金を送る側(以下、贈与者)本人が振込みを行う

4. 受贈者自身が受け取ったお金を管理する

このような手順が必要です。

生前贈与と見なされないケース

贈与者が通帳から通帳に振り替えただけで、その預金の存在について受贈者が知らなかった場合には、そのお金は「名義預金」と認定され、相続財産に含まれてしまいます。

見落とされがちなのが、受贈者が受け取ったお金を全く使わずに全額貯蓄しておくケースです。

これについても「名義預金」と見なされるリスクがあるため注意する必要があります。

ことも意外と知られていないポイントです。

さらに、毎年同じ時期に贈与を行っていると「定期贈与」と見なされ、贈与した金額の総額に贈与税がかかってしまうという事例もあります。

こういったさまざまな原因で、生前贈与をしたつもりなのに、実際には認定されなかったというケースが非常に多く見受けられるのが実情なのです。

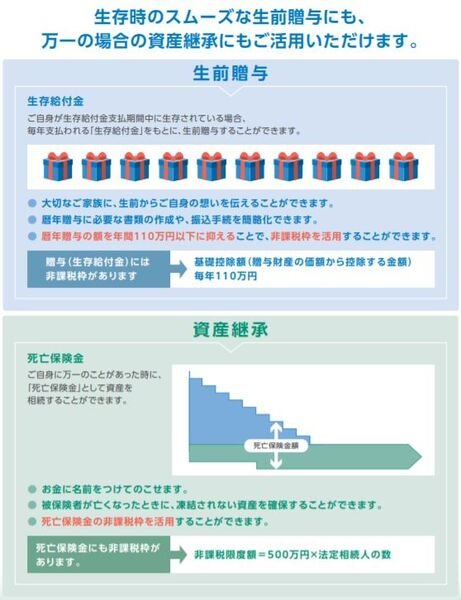

「生前贈与機能付き保険」を活用しよう

ここまで読んで、「生前贈与は面倒だ」と感じた方におすすめしたいのが、生前贈与機能付き保険の活用です。

保険会社が暦年贈与を代わりに請け負ってくれる仕組みです。

また、パンフレットに「定期贈与にもあたりません」と明記されている商品も存在するので、安心して契約できます。

一度保険を契約してしまえば、

できるのが特徴です。

また、預かった金額を保険会社が運用してくれるため、資産として増える期待を持てる点がメリットと言えるでしょう。

生前贈与は課税対象にならない注意が必要

生前贈与は自身が生きているうちに子供や孫の喜ぶ顔が見られるという点でも、個人的には魅力を感じる制度です。

ただし、そのやり方が複雑すぎるため、後から相続財産の対象となってしまうケースや、課税されるケースが非常に多いことが難点です。

効率的に保険などの商品を使いながら生前贈与を行うことが大切と言えそうです。(執筆者:高崎 あおい)