2019年10月1日から自動車の取得時にかかる税金が、「自動車取得税」から「環境性能割」に変わりました。

環境性能割は、新車か中古車かに関係なくすべての車が対象です。

今回は、自動車の取得時にかかる税金「環境性能割」について解説します。

目次

環境性能割の税率区分

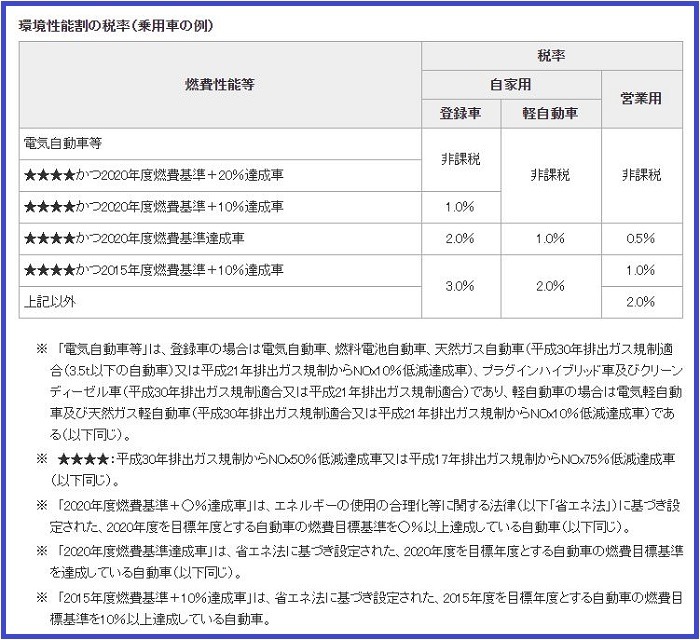

環境性能割の税率は以下の6つの区分に分かれており、「自家用の登録者」「自家用の軽自動車」「営業用」でそれぞれ税率が異なります。

「電気自動車等」の内訳

「電気自動車等」の内訳は以下のとおりです。

登録車

・電気自動車

・燃料電池自動車

・天然ガス自動車(平成30年排出ガス規制適合(3.5t以下の自動車)または平成21年排出ガス規制からNOx10%低減達成車)

・プラグインハイブリッド自動車およびクリーンディーゼル乗用車(平成30年排出ガス規制適合または平成21年排出ガス規制適合)

軽自動車

・電気軽自動車および天然ガス軽自動車(平成30年排出ガス規制適合または平成21年排出ガス規制からNOx10%低減達成車)

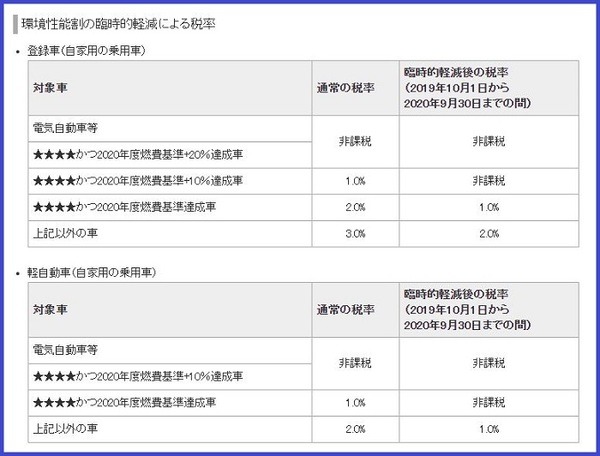

2020年9月30日までは「臨時的軽減」がある

環境性能割が開始される2019年10月1日から、1年後の2020年9月30日までは、環境税性能割の税率が1%軽減される「環境性能割の臨時的軽減」があります。

例えば、税率1%の「★★★★かつ2020年度(平成32年度)燃費基準 + 10%達成車」の乗用車や「★★★★かつ2020年度(平成32年度)燃費基準達成車」の軽自動車については、臨時的軽減の期間中に購入すれば環境性能割が非課税になります。

新車購入を検討しているならば、臨時的軽減が適用されている期間中がおすすめです。

環境性能割の計算方法

環境性能割を計算するにあたって必要となるのが以下の要素です。

・環境性能割の税率

環境性能割の計算式

環境性能割の計算式は以下のとおりで、自動車の取得価格に税率をかけたものです。

自動車の取得価格の計算式

自動車の取得価格とは、実際に支払った金額のことではなく、カタログ価格に残価率をかけた金額です。

残価率とは

残価率とは、国によって定められている割合です。

新車の残価率は0.9で、中古車の残価は耐用年数に応じて定められている残価率を適用します。

中古車の残価率は、次のように自家用車と軽自動車でそれぞれ異なっており、1年から半年ごとに残価率が設定されています。

1年:0.681

1.5年:0.561

2年:0.464

2.5年:0.382

3年:0.316

3.5年:0.261

4年:0.215

4.5年:0.177

5年:0.146

5.5年:0.121

6年:0.100

1年:0.562

1.5年:0.422

2年:0.316

2.5年:0.237

3年:0.177

3.5年:0.133

4年:0.100

取得価格が50万円以下の中古車は非課税

「自動車取得価格の減免点は50万円」となっているため、取得価格が50万円以下の中古車には課税されません。

中古車残価率表に記載されている耐用年数を過ぎても残価が50万円以上ある中古車の場合は、50万円以下になるまで耐用年数に応じて決められた償却率が適用されることになります。

環境性能割の計算例

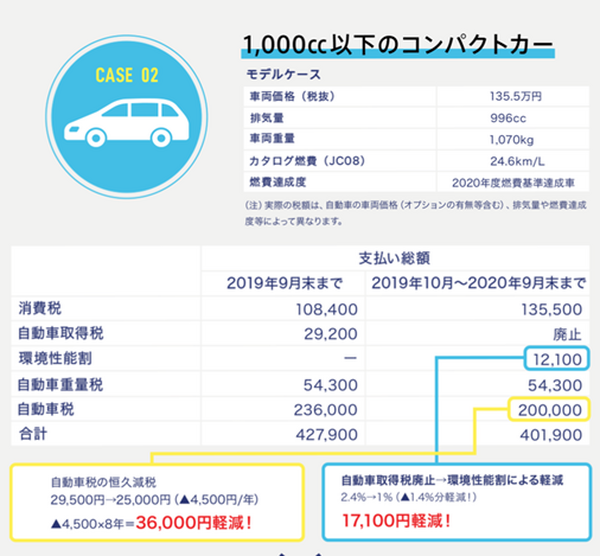

経済産業省の増税シミュレーションの「ケース2」を参考に環境性能割を計算してみます。

このケースでは、1,000㏄以下のコンパクトカーの環境性能割が「1万2,100円」となっています。

この価格を算出するために必要となる要素は次の3点です。

2. 新車の残価率

3.「★★★★かつ平成32年度燃費基準達成車」の税率

環境性能割の計算式は、

です。

ポイントは、車両価格にそのまま税率を掛けるわけではないということです。

ステップ1:取得価格を計算する

まず、車両価格に残価率をかけて取得価格を算出します。

車両価格135万5,000円×3年の残価率0.316=42万8,180円

1,000円未満は切り捨てなので、取得価格は「42万8,000円」です。

自動車取得価格の減免点は50万円なので、この場合は非課税扱いとなります。

このシミュレーションの場合はここで終了ですが、取得価格が50万円以上の場合は以下のステップに進みます。

ステップ2:環境性能割の税率を調べる

「★★★★かつ平成32年度燃費基準達成車」の税率は本来2%ですが、2020年9月30日までは臨時的軽減によって1%です。

ステップ3:取得価格と税率をかける

取得価格と臨時的軽減で減税された税率1%をかけて環境性能割の税額を算出します。

取得価格121万9,000円 × 税率1% = 1万2,190円

100円未満は切り捨てになるので、環境性能割の税額は「1万2,100円」です。

中古車の場合

車両価格が135.5万円で3年落ちの中古車の環境性能割を計算してみます。

燃費性能は「★★★★かつ2015年度燃費基準 + 10%達成車」と仮定します。

ステップ1:取得価格を計算する

まず、車両価格に残価率をかけて取得価格を算出します。

車両価格135万5,000円×3年の残価率0.316=42万8,180円

1,000円未満は切り捨てなので、取得価格は「42万8,000円」です。

ステップ2:環境性能割の税率を調べる

「★★★★かつ2015年度燃費基準 + 10%達成車」の税率は本来3%ですが、2020年9月30日までは臨時的軽減によって2%となります。

ステップ3:取得価格と税率を掛ける

取得価格と臨時的軽減で減税された税率2%をかけて環境性能割の税額を算出します。

少しややこしく感じますが、「車両価格」と「残価率」と「税率」さえわかれば簡単に計算できます。

ステップ3:取得価格と税率を掛ける

取得価格と臨時的軽減で減税された税率2%をかけて環境性能割の税額を算出します。

少しややこしく感じますが、「車両価格」と「残価率」と「税率」さえわかれば簡単に計算できます。

エコカー減税は「自動車重量税」のみに

2019年9月30日まで、エコカー減税は「自動車取得税」と「自動車重量税」の2つに適用されていました。

しかし、2019年10月から自動車取得税が廃止になると同時に、自動車取得税のエコカー減税も廃止となり、自動車重量税のエコカー減税のみとなりました。

名称まで変わったのは「環境性能割」だけ

自動車の税制が大きく変わったため、「いつどのような時に支払う税金が変わったのか」がつかみづらいかもしれませんが、名称も含めて大きく変わったのは今回紹介した環境性能割だけであって、項目の数は以下のようにこれまでと変わりません。

取得時:環境性能割(自動車取得税は2019年9月末で廃止)

毎年:自動車税・軽自動車税

新車登録・車検時:自動車重量税

走行:ガソリンや軽油、ガスなどの燃料にかかる税

マイカー購入の前に環境性能割を理解する

環境性能割は、毎年自分で支払う自動車税のような「支払った感」があまりなく、車の購入時の手続きなどの煩雑さにまぎれてつい見落としてしまいそうです。

これを機に環境性能割についての理解を深め、今後のマイカー選びに役立てていただければと思います。(執筆者:木山 由貴)

訂正とお詫び(3月17日):ステップ1~3の部分を修正しました。