積立投資が、長期安定的な資産形成に資することが、さまざまなところで言われるようになってきたように感じています。

その反面、投資初心者で、これから積立投資を始めたい方にとっては、どのように始めたらいいのか、悩んでしまう方もいらっしゃるのではないかと思います。

そこで、今回、投資初心者の方に向けて、積立投資の始め方を以下の5つのステップに分けて記載してみます。

目次

ステップ1. 毎月の収支が黒字であることを確認する

積立投資を開始する場合は、毎月の収支がプラスであることが前提です。

投資は余裕資金で行うのが大原則です。

将来のことを考えるのも大事ですが、今現在の生活が一番大事です。

今の時点で、毎月の収支がマイナスであれば、積立投資を開始する前に家計の改善を考えましょう。

ステップ2. 積立金額の設定

毎月の収支がプラスであることを確認したら、次は毎月の投資金額の決定です。

ここでは、無理した金額で積立投資を開始し、生活資金不足ならないよう注意が必要です。

さまざまな貯金の専門家の話を聞いたり、自分自身で貯金を実践してみて、手取り金額の2割を貯金に回すとよいと私は考えています。

この2割の範囲内の金額で積立金額を考えるのが、1つの目安です。

例えば、手取り金額が30万円であれば、最大でも6万円です。

実際には現金での貯蓄に回す金額もありますので、その半分の3万くらいなら一般的に無理にない金額だと思います。

ステップ3. 非課税制度の利用を検討

積立投資では、非課税制度を利用することで、さらに効率的な資産運用を行うことができます。

具体的には、つみたてNISAやiDeCoの利用を検討しましょう。

これらで運用可能な金融商品は、ほとんどが投資信託です。

積立投資には、株式やロボットアドバイザーなどを用いた方法など、さまざまなサービスがあります。

ただ、節税効果を享受できる、つみたてNISAやiDeCoを活用した投資信託による資産運用が、一番手堅い資産運用だと言えるでしょう。

つみたてNISAやiDeCoのどちらを利用するかは投資の目的によります。

おおまかに考えれば、

・ 途中換金も可能なつみたてNISA: 教育資金など、そこまで長期ではない目的による資産運用

に向いています。

iDeCoの投資例

今回は、

・老後生活資金を貯めるために

・iDeCoを使って60歳まで資産運用をする

という場合を例にして、以下話を進めていきます。

iDeCoを利用すれば、掛金が全額所得控除になります。

毎月3万を積立金とした場合、年間の掛け金は36万円です。

仮に課税所得が10%であれば、所得税は、

住民税の税率は一律10%ですので、

確定申告することで、合計で7万2,000円が還付金として返還されます。

この還付金を利用すると、iDeCo利用2年目以降は、

となり、実質3万円の負担で3万6,000円の投資をすることが可能であることがわかります。

ここから、積立金額を3万6,000円に変更してもいいでしょう。

ステップ4. 目標金額と運用利回りを設定する

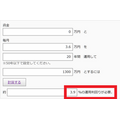

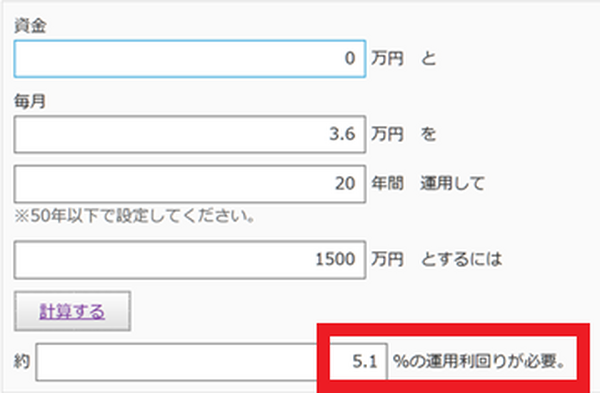

モーニングスター社の「金融電卓」を利用すると、目標金額と目標運用利回りを簡単に求めることができます。

仮に1,500万円の資産を、毎月3万6,000円ずつ20年間積立して作る場合は、運用利回りが5.1%となります。

一般的に運用利回りが5%以上の場合は、ある程度リスクをとった積極的な資産運用になります。

投資初心者の方であれば、ある程度リスクを抑えた資産運用を行うことも考え、5%を下回る利回りにした方が無難です。

目標運用利回りを下げる場合は、

・ 積立金額を増やす

・ 目標金額を下げる

の3つの方法が考えられます。

今回は40歳の方のiDeCo利用なので、運用期間を20年以上にはできません。

また、積立金額を無理に増やすと家計を圧迫してしまうので、今回は目標金額を下げることとします。

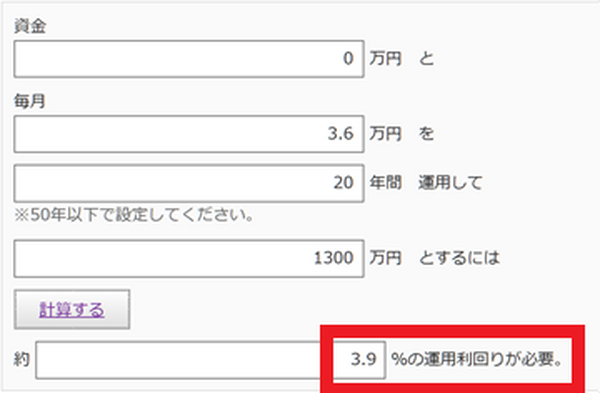

上記の事例で再度考えると、目標金額を1,300万円に下げてみます。

すると、運用利回りが3.9%となるので、リスクとリターンのバランスをとった資産運用が可能になります。

ステップ5. 自分に合った商品の選定

金額の次は、自分に合った商品の選定です。

積立投資は、ある程度長期の投資を目指しているので、ここで大事なのは、リターンと合わせてコストです。

(1) 運用利回りをチェック

今回はiDeCoを利用するので、運営管理機関(金融機関等)で用意されている商品ラインナップの商品の過去の実績から、目標とする運用利回り程度の運用益が得られそうなファンドを選びます。

(2) 手数料をチェック

積立する商品の候補を絞ったら、次は、金融商品を購入する際の手数料の確認です。

具体的には、商品の購入時、保有時、解約時に手数料がかかるかどうか、かかるなら、どれくらいかかるかを確認し、候補の中から低コストのものを選びましょう。

投資信託に組み込む資産の選び方

なお、投資信託に組み込む資産は、経済の成長に応じて成長していく、株式を中心にするとよいでしょう。

ただし、価格変動のブレが気になる方であれば、債券に投資する複数の投資信託も保有し複数のファンドで運用したり、1つの投資信託で複数の資産に投資するバランス型のファンドを選ぶのも選択肢の1つです。

積立投資を始める目安を確認しておこう

積立投資をする場合は、主に以下の4点がポイントです。

・ 投資目的を決める

・ 無理のない投資期間、目標金額、積立金額を設定する

・ 非課税制度の利用し低コストの投資信託を選ぶ

以上をフローにすると、上記の解説した通りになります。

これはあくまで一つの参考例ではありますが、積立投資を始める際の目安にしてみてください。(執筆者:佐藤 彰)