「年40万円 × 20年 = 800万円が将来はいくらになっているだろうか」

「積立投資の出口戦略が知りたい」

そんな人は多いのではないでしょうか。

筆者は15年以上、積立投資をしており現在は「つみたてNISA」をメインに老後資産を形成中です。

20年の非課税期間があることから、老後に向けた投資の人が多いでしょうから、そういった方へ向けた記事になります。

結論から申しますと、

これで出口戦略も積立中の心配も一気に減ります。

記事にて、もう少し詳しく見ていきましょう。

目次

つみたてNISAは未来への仕送りと考えよう

SNSなどを見ていて初心者の方にありがちなのが、

と考える事です。

この考え方の場合、思ったよりリターンが少ないと思っておいた方が良いです。

株式100%の投資信託の場合、筆者は良くて1.5倍くらいかな、と思っています。

想像より低いと思う人もいるかもしれませんが、株式は年度ごとの変動が大きいので予想ができません。

例えば15~20年後にリーマンショック級の暴落がきた場合、想像とは大きな差になるでしょう。

筆者は投資元本800万円がいくらになるとは考えておらず、未来への仕送りと考えております。

では、仕送り形式で考えたケースを見ていきましょう。

20年かけて積み立てて、20年かけて取り崩す

具体的には2019年に投資した40万円は、2039年にそのまま取り崩して老後の生活費に使います。

2020年も同じで、2040年に取り崩して生活費にします。

若い方の場合、非課税期間後も保有を続けて、老後の必要な時期がきたら、20年かけて取り崩していけば大丈夫です。

相場が好調なら贅沢に、不調なら清貧に過ごす

ポイントはその時の株価が高いかどうかを気にしないこと。

20年後に取り崩す際、

・ 運用が不調なら清貧に

といった具合で生活を考えています。

基本的に積立投資ができる方というのは、日々の生活費がしっかりできている人が多いと思います。

投資は余剰資金で行うものですし、支出のコントロールができていないと毎月投資に3万円をまわすのは大変です。

なので、積立投資をしている生活力を活かし、つみたてNISAを大きな投資と考えず未来への仕送りと考えてみてください。

結果として思ったよりもうかった年や、今年はあんまりだったなぁという年、そういう事を受け入れることも1つの出口戦略ではないでしょうか。

相場のコントロールはできませんが、支出のコントロールは20年続けていれば大ベテランです。

相場に右往左往せず現金化して、その金額でうまく生活をするだけなので精神的にもラクになります。

実際にシミュレーションしてみよう

筆者は43歳ですので、ちょうど老後のはじまりとリンクします。

自身の年齢を入れて、シミュレーションしてみましょう。

筆者が2019年度のつみたてNISAを取り崩すのは63歳なので、まだまだ旅行や消費もしたい年齢と思います。

ちょうど良いタイミングで過去の自分から仕送りが届く、良い感じじゃありませんか?

64歳はもしかすると相場が悪く、つみたてNISAの結果も散々かも知れません。

そういった時は、少し質素な年として受け止めるか、まだ若いので消費をしたい場合は副業なども良いです。

65歳にちょうど相場が良く、無事に定年退職ができれば子供を連れて家族旅行などしているかも…こういった状況が82歳まで続きます。

高齢化が続き健康寿命が延びてくるとはいえ、さすがに82歳だと徐々に使う金額は減ってくるでしょう。

・ 83歳からは年金 + 貯金をうまく取り崩す(リスク資産とも付き合わない)

このように考えると、老後の2,000万円不足問題なども月5万円をどうするのかという話も、それほど深刻ではないと思えてきます。

と考えていれば、相場の変動で心がやきもきしたり、将来が大丈夫かなと心配したりすることが減って、結果的には理想的なドルコスト投資法になっているはずです。

実際に、現実的な目線で考えてみましょう。

20年後の未来はわからないが、おそらく元本割れリスクは低い

世界人口は今後も増え続けますので、国際分散投資をしていけばそれなりのリターンを期待している人も多いのではないでしょうか。

筆者も同じように考えています。

相場の調整や〇〇ショックといった急落・暴落はあるものの、株価というものは企業が生み出した利益そのものです。

株式会社は常に売り上げ拡大、利益成長を求められます。

勤め人の方は良く分かるのではないでしょうか。

ですので、1年単位で大きな動きがあったとしても長期目線ではプラス成長をしていきます。

そして20年保有をした場合、おそらく負けにくいと筆者は思っています。

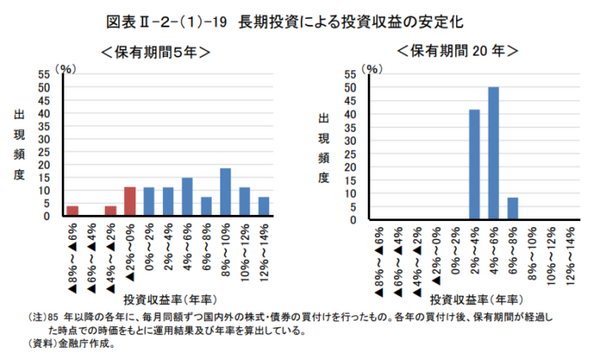

以下の画像は、つみたてNISAを管轄している金融庁のレポートです。

保有期間が5年だとマイナスの期間もありますが、20年保有をするとマイナスの確率は激減します。

レポートは国内外の株式や債券に分散しているため、手堅い運用といえますが、株式比率は50%あり、為替リスクのある外国債券も25%あります。

為替リスクや株式の変動を考えても、大きなズレは少ないと考えても良いでしょう。

実際に、海外の資料などを読んでいると、20年以上の長期投資をした場合はやはり元本割れリスクは大幅に減るという記述も多いです。

1番危険なのは、

これだけは避けたいです。

もし不安になったら、私たちの経済活動が企業の利益になり、企業の成長が株価に反映をされることを思い出しましょう。

つみたてNISAはコツコツと積み立ててゆっくり使っていく

記事の内容をまとめますと以下のようになります。

・ 20年かけて積み立てて、20年かけて取り崩していく

・ 20年後の未来は誰にも分からないが、おそらく元本割れリスクは低い

つみたてNISAが始まり、2018年、2019年とボラティリティ(株価の値動き)が激しい時が続いています。

不安な声も聞くようになりました。

そういった時は、つみたてNISAをはじめた目的を思い出して、コツコツと投資を続けていきたいです。

筆者は老後の生活費として、20年かけて使える期限付き自分年金のように考えています。(執筆者:松崎 正義)