自然災害の被害に遭われた方々に心よりお見舞い申し上げます。

自然災害はその被害が広範かつ甚大になり、普段はできる冷静な判断ができない可能性もあります。

万が一の時に落ち着いて対処できるよう、この記事では災害の被害に遭った場合のクレジットカードの対処方法を紹介します。

目次

クレジットカードを紛失した場合

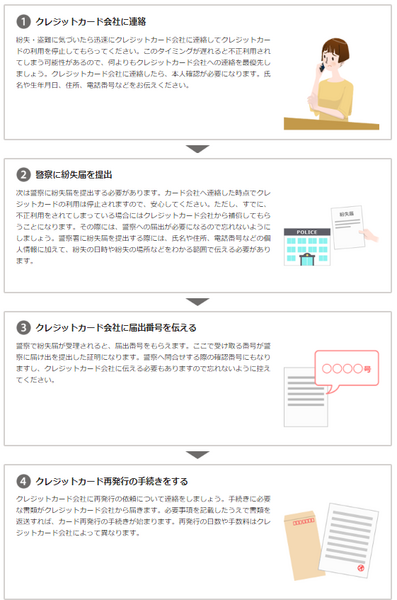

自然災害によってクレジットカードを紛失してしまった場合、再発行もしくは利用停止をします。

お手持ちのクレジットカードの裏面に連絡先が書いてありますので、カード会社に連絡しましょう。

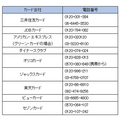

主なカード会社の紛失時の連絡先は、以下の通りです。

受付は24時間年中無休ですが、利用停止できず再発行しか選択肢がないカードもあります。

再発行の場合、所定の再発行手数料がかかります。

カード会社だけでなく警察署や交番への届け出も忘れずに行い、受理番号ももらっておきましょう。

紛失したクレジットカードで不正利用があった場合

・災害でカードが行方不明

・空き家となった家に空き巣が入ってカードを盗まれる

・避難所でカードを盗まれる

などの理由で、紛失や盗難の被害に遭ったクレジットカードから身に覚えのない請求が来ることがあります。

クレジットカードには盗難補償が付いており、カード会社に連絡した日からさかのぼって60日間の被害を補償するものです。

無条件で不正利用が補償されるわけではない

ただし、無条件で適用されるのではなく、

・カード会社や警察への届け出がない

・不正利用されてから61日以上

・暗証番号の管理が不十分(カードに暗証番号を書き込むなど)

などの瑕疵があると、盗難補償を受けられません。

再発行したクレジットカードを自宅で受け取れない場合

申込んだその場で発行されるものを除いて、クレジットカードは自宅に発送されます。

住所確認の意味合いもあるので、転送などは基本的にできません。

しかし、自宅が被災してどうしても自宅で受け取れない場合は、勤務先へ発送先を変更できるカード会社もあるようです。

こちらも、カード会社に相談するといいでしょう。

日本郵便の「本人限定受取」

日本郵便の「本人限定受取」を利用するクレジットカードであれば、最寄りのゆうゆう窓口で受け取れます。

到着通知書(または不在配達通知書)と本人確認書類を持って窓口へ行き、カードを受け取りましょう。

到着通知書は自宅に送られてきますが、避難している場合は最寄りの郵便局で転居届を出せば、避難先に到着通知書が送られてきます。

クレジットカードの支払いができない場合

今は、公共料金などの支払いをクレジットカード払いにしている方も多いでしょう。

被災しても、クレジットカードの支払いが免除になることはありません。

公共料金、継続的なサービス利用は減免、免除の可能性あり

しかし、水道、電話、電気、NHKでは、料金の減免措置を行っていることが多いです。

水道、電話、電気については、基本料金、使用料金の減免や支払い期限の延長などが行われます。

NHKでは受信料の免除などを受けられる可能性がありますが、いずれも申出が必要な可能性があります。

継続的な利用代金(プロバイダ、宅配サービスなど)は、減免措置を行なう業者も中にはいますが、全てがそうとは限りません。

また、再発行でカード番号が変更となると引き落としができませんので、面倒でも自分で引き落としカード番号の変更手続きを行ってください。

それ以外のカード利用料金もカード会社に相談

継続的な利用代金でないクレジットカード利用代金は、減免、免除などの可能性がほとんどありません。

ただし、カード会社に相談すれば支払期日の延長、支払い方法の変更(1回払い → 分割払いなど)など、柔軟に対応してくれるでしょう。

信用情報への事故情報登録も猶予される

それでもクレジットカードの支払いができないと、通常は2~3か月の滞納で、信用情報(個人のお金の借入について記録した情報)に「長期延滞」として登録されます。

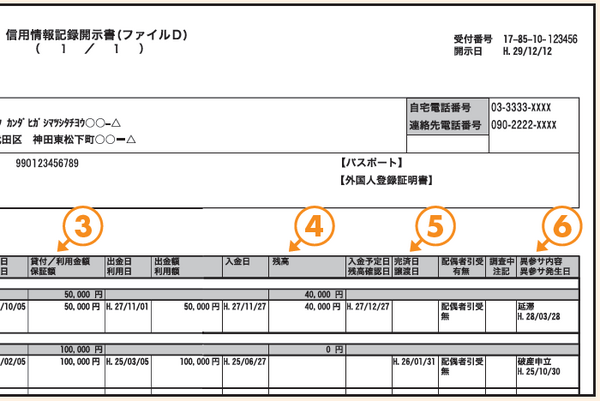

上記の信用情報開示書では(6) の部分に該当し、ここには延滞情報や法的手続きなどの情報が記載されます。

いわゆる「ブラックリスト入り」してしまい、今後のローン審査などに悪影響を及ぼすのは避けられません。

災害時はこの限りではありません

信用情報機関のJICCのガイドラインでは、

ので、安心してください。

被災したらまずは落ち着いて、それから相談しよう

自然災害に遭遇すると、これまでの日常が一瞬にして失われます。

非日常の状況下では、冷静な判断も下せないでしょう。

クレジットカードに関する対処も必要ですが、まずは心を落ち着けることです。

幸いなことに、クレジットカードは利用から引き落としまで1~2か月の猶予がありますので、落ち着いてから対処することもできます。

カード会社など各所に相談して、落ち着いて対処してください。(執筆者:角野 達仁)

総務省「令和元年台風第19号関連情報」