今回は、4つめのステップ「資産全体で資産配分(アセットアロケーション)を決める」と最後のステップ「商品を選択する」です。

大塚真紀子さん(仮名・34歳)は、毎月の必要貯蓄額5万9,000円のうち、税制優遇が大きくてお得な個人型確定拠出金(iDeCo:イデコ)で上限の2万3,000円を、つみたてNISAで毎月1万5,000円を運用することにしました。

さて、みなさんは、運用をするのに大切なポイントはなにかご存じでしょうか?

実は、大切なことは3つ。「長期・分散・低コスト」です。

長期とは、運用益を引き出さないで運用を続けることで複利を味方につけ、資産を増やしていくことです。

分散は、投資先を分散すること、時間を分散する(積立投資)ことです。

低コストとは、運用にかかる手数料をなるべく低く抑えることです。

目次

商品を選ぶ際は、手数料を必ず確認しましょう

イデコやつみたてNISAでの運用は投資信託を使います。

投資信託(ファンドともいいます)とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロであるファンドマネージャーが株式や債券などで投資・運用し、その運用の成果として生まれた利益を投資家に還元するというものです。

投資信託は、運用期間中に「信託報酬」という手数料がかかります。

信託報酬が高ければ、その分、リターンが損なわれますので、手数料の影響は見逃せません。

商品を選ぶ際は、手数料を確認し、なるべく信託報酬の低いものを選びます。

投資信託は、たくさんの企業に分散投資をしているので、もし、その中の1社の業績が悪くて株価が下がっても、全体でみればあまり影響がありません。

また、それぞれの企業の株を買うのはある程度まとまったお金を必要としますが、投資信託は少額から投資が可能です。

地域を分散した低コストの投資信託で、長期間、積立投資を続けることで、結果的に元本割れする可能性が低くなる傾向があります。

途中で売ったり、積立投資をやめてしまわないことが大切です。

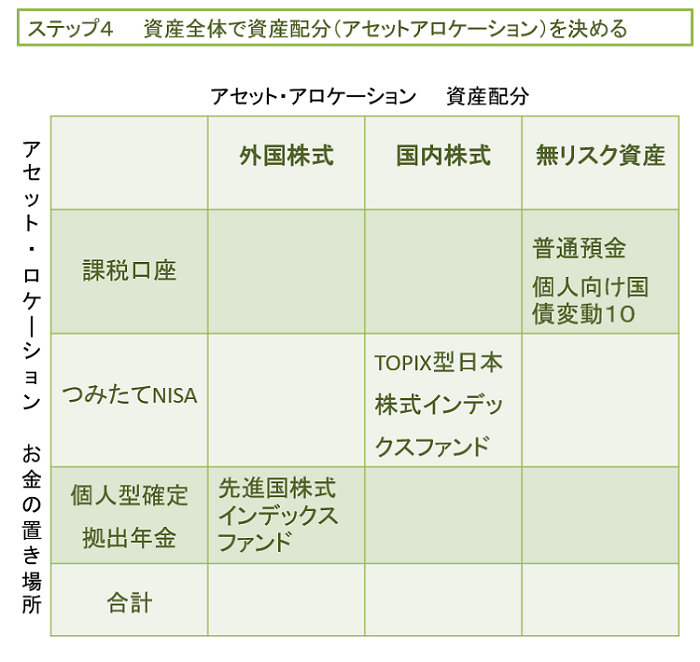

ステップ4:資産全体で資産配分を決める

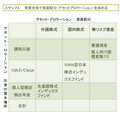

次のマトリックス表をご覧ください。

縦軸がお金の置き場所である(アセットロケーション)で横軸が資産クラスです。

4つめのステップ「資産全体で資産配分(アセットアロケーション)を決める」というのはこういう意味です。

イデコの中で、つみたてNISAの中でそれぞれ分散する必要はなく、資産全体で考えればよいのです。

そうすれば保有する投資信託も少なくてすみ、管理が簡単です。

ステップ5:商品を選ぶ

さて、いよいよ最後のステップの「商品を選ぶ」です。

これまでの4つのステップを飛ばして、最初に商品を選ぶ人が多いのですが、商品を選ぶのは最後です。

繰り返しますが、手数料を確認し、なるべく信託報酬の低いものを選びましょう。

商品を選ぶ際に、参考になるのはつみたてNISAのラインアップでしょう。

つみたてNISAでは、信託報酬が低く、販売手数料も0円(ノーロード)のコストの商品に限定されています(対象のETFには通常手数料がかかります)。

その中から国内外のインデックスファンドで信託報酬の安いものを選びます。

言い換えれば、お目当ての商品がある金融機関でイデコやつみたてNISAの口座を開設することになります。

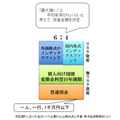

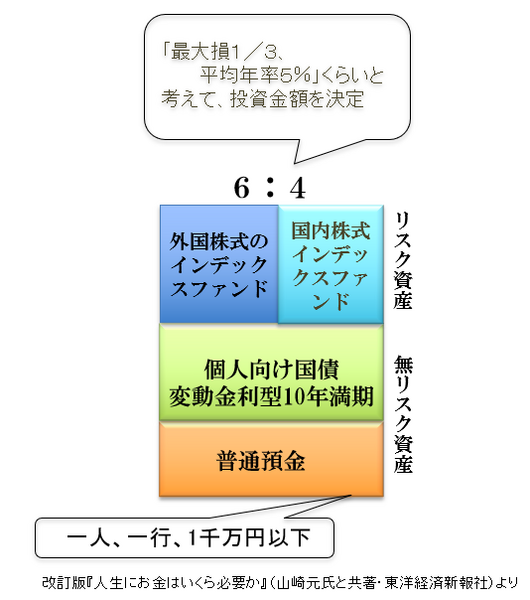

先のマトリックスをリスク資産と無リスク資産にわけると次のようなイメージです。

これで5つのステップは終わりです。

これからは決まった日に決めた金額で決めた商品が自動的に買い付けされます。

仕組みさえ作ってしまえば、放っておいて大丈夫です。

なお、私のHPに「人生設計の基本公式」の解説動画(10月24日以降)がありますので、ご参考にしてください。

こちらで読み込めます。

なるべく長くこの積立投資を続けることが大切です

最後に、大切なことをお伝えします。

運用は大なり小なりリスクをさけられないものです。

積立投資をしていても今後、一時的にマイナスになることもあります。

でも、そんな時は、「安くたくさん買えてラッキー」とのんびり構えていてください。

大切なのは、途中でやめないこと。なるべく長くこの積立投資を続けてください。

継続は力なりです。(執筆者:岩城 みずほ)