亡くなった方の「預貯金の払戻し制度」(いわゆる仮払い制度、以降「仮払い制度」)が2019年7月から施行されていますが、あくまでも預貯金の一部の仮払いにすぎず、それほど多くの金額を引き出せるわけではありません。

それに、親の預金が引き出せなくて困るのは相続の場合だけではなく、他にもいろいろなケースがあります。

お金が必要なのに引き出せない事態に陥ると、たちまち生活に困ってしまいます。

この記事では、親のお金が引き出せなくなるさまざまなケースを解説し、いざというときのために準備しておくべきことをご紹介します。

目次

親の預金が引き出せなくなるケースはたくさんある

銀行口座は、口座名義人が亡くなった場合だけではなく、認知症の診断を受けた場合にも凍結されます。

その他にも親の預金が引き出せなくなるケースはたくさんあります。

認知症の診断を受けていなくても、窓口で預金を引き出すときに本人の意思を明確に確認できなければ、家族が同行していても払い出しを断られます。

親が事故や重大な疾病で意識不明の状態になっている時にも、預金を引き出せなくなってしまいます。

窓口で引き出す際には委任状が必要ですが、本人は委任状を書ける状態ではありません。

ATMで引き出すことは可能ですが、まとまった金額を引き出すと本人の意思確認を求められます。

本人の意思が確認できないと、以後、預金は引き出せなくなってしまいます。

ただ、ある程度であれば払い出しのブロックを回避することもできなくはありません。

口座はただちに凍結されるわけではない

親が亡くなって口座が凍結されるきっかけとして圧倒的に多いのは、遺族からの申し出によるものです。

銀行側で何らかのきっかけで故人の訃報を知った場合にはすぐに凍結されますが、そのようなケースはそれほど多いわけではありません。

死亡届を役所に提出したからといって役所から銀行に連絡がいくことはありません。

認知症の場合も、上記のケースのように窓口で本人の意思確認ができないことをきっかけに凍結されるケースが多いのです。

病院で認知症の診断を受けたからといって、銀行がそのことを把握しているわけではありません。

ということは、本人の死亡や認知症を銀行に悟られるまでは、ある程度は親の預金を引き出すことは可能なのです。

多額の預金引き出しには本人の意思確認が必要

ただ、まとまった金額を引き出すと本人の意思確認を求められるため、死亡や認知症が発覚してしまいます。

そうであればと少額ずつ引き出そうとしても、頻繁になるとやはり本人の意思確認を求められます。

結局、多くの金額を引き出すのはまず無理なのです。

なお、預金は口座名義人本人の財産であり、

があります。

当然のことですが、この点は留意しておいてください。

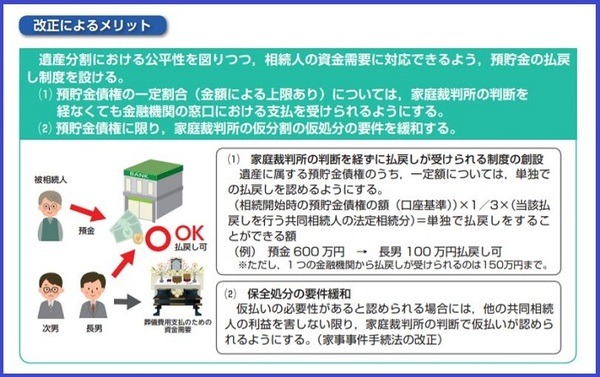

「預貯金の仮払い制度」は十分とはいえない

「預貯金の仮払い制度」がすでに実施されていますが、払い戻しを受けられるのは預貯金の一部に過ぎません。

計算式は

で、かつ「合計150万円以内」とされています。

仮に預貯金残高が500万円で、法定相続人として配偶者と2人の子がいる場合、1人の子が払い戻しを受けられるのは「500万円 × 1/3 × 1/4」で約41万7,000円ほどです。

全員が仮払いを受けるとしても、合計150万円が上限です。

これでは葬儀費用にも足りない可能性があります。

しかも、預貯金仮払い制度が適用されるのは相続の場合だけであり、その他の場合には仮払いのような制度はありません。

したがって、親のために親の預金を引き出す必要がある時には、早めに準備しておくことが大切です。

いざというときのために準備しておくべきこと

親の預金を引き出すためには、

・ 相続の場合は遺産分割協議を完了させること

・ 認知症などの場合は成年後見人を選任したり家族信託を利用すること

が基本です。

ただし、これらの方法には手間がかかりますし、費用がかかることもあります。

機動的にお金を引き出したい時には向いていません。

親が元気なうちにできる対策としては、「代理人カード」や「預かり金口座」を作ることがあげられます。

親の了解なしで預金を引き出せる「代理人カード」

同一生計の親族なら、普通預金口座の「代理人カード」を作ることができます。

作成できる条件や手続きは銀行ごとに異なるところがありますが、口座名義人が窓口で手続きする必要があるので、親が元気なうちに作っておく必要があります。

「代理人カード」であれば、預金を引き出すために本人の了解を取る必要はありません。

ただし、1日あたりの引き出し限度額が決まっている点には注意が必要です。

「預かり金口座」は贈与税に気をつけて

「預かり金口座」を作れば、親からお金を預かって自分名義の口座で管理できます。

ただし、単に親のお金を自分名義の口座に入金すると贈与税が課される可能性があります。

贈与税の負担を避けるためには、例えば「親は介護費用として〇円を預け、子はこの金銭を親の介護のために使う」という覚え書きを交わして保管しましょう。

そのうえで、実際の介護において何にいくら使ったのかを記録し、領収証なども保管しておくことが必要です。

預かり金であることを証明できれば、贈与税を課されることはありません。

いざという時のために早めの準備

親子でお金の話をするのは最初はためらわれるかもしれませんが、早めに準備をしておかないといざというときに困ってしまいます。

思い立ったときに、話し合いを始めてみてはいかがでしょうか。(執筆者:川端 克成)