個人投資家にとっては、年末は税金対策を考える時期です。

株式投資に関しては、2019年は12月26日が税対策の最終日です。

売却注文から決済まで2営業日になったので、2018年以前と比較して1営業日遅くなっています。

さて株式投資の口座には源泉徴収ありの特定口座(以下「源泉徴収口座」)と、源泉徴収なし特定口座・一般口座(以下「源泉徴収なし口座」)の3種類ありますが、源泉徴収の有無で税金対策も変わってくることをおさえるとよいです。

以下の事例では、源泉徴収あり・なし両方の口座を開設しているケースを想定していますが、どちらかをお持ちの場合でも特性が理解できると思います。

目次

損出しの優先順位

税金対策の常とう手段は損切りですが、源泉徴収あり・なし両方の口座がある場合、損切りの仕方に優先順位があると考えたほうがいいです。

所得制限で有利にしたい/20万円以下申告不要を使いたい場合

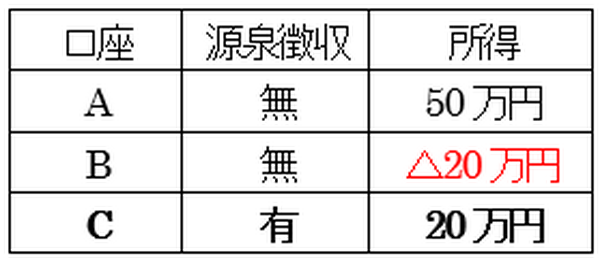

2019年11月時点で、譲渡所得が次のような状況になっているとします。

損出しは株式や投信の売却になるので、どの口座で取得したかにもよるのですが、12月に行う損出しの優先順位としては、

となります。その理由を説明します。

源泉徴収口座から発生する所得は、申告しないことで各種所得の合計額から外すことも可能です。

口座A・Bで10万円以上損出しすると、AとBで所得20万円以下となり、年収2,000万円以下のサラリーマンや年金額400万円以下の年金受給者は確定申告不要制度が使えます。

これがCで損出しした場合は、口座A・Bだけでは20万円以下とならず、確定申告義務が発生してしまいます。

また配偶者控除その他の所得制限を考えても、源泉徴収なし口座で損出ししたほうが、合計所得金額が下がり有利になります。

確定申告せず節税したい場合

ただ目的によっては、源泉徴収口座のほうで損出ししたほうがいい場合もあります。

上記事例と異なりA+Bがすでに20万円以下であれば、Cからマイナスしても20万円以下確定申告不要制度は使えます。

確定申告の手続きを経ずに、Cで徴収された所得税・住民税が口座内に還付されるので、税金面でも得です。

なお源泉徴収なし口座で20万円以下であっても、住民税の申告が必要な点は注意が必要です。5%分の住民税も1万円以下でありますが、申告した年の6月以降に支払います。

繰越損失がある場合の注意点

3年前までに発生した損失を繰り越している場合、その損失と当年分の所得を相殺できます。

ただこれは、確定申告して繰越控除ができることに注意してください。

上記事例で口座Aと口座Bの所得合計は30万円になりますが、繰越損失が10万円あれば所得20万円となり損出しせずに確定申告不要制度が使える、とはなりません。

確定申告してから上場株式等に係る譲渡所得の金額が20万円になります。

また源泉徴収口座の黒字を申告すれば繰越控除により還付税額が発生しますが、合計所得金額は繰越控除前の合計なので必ず上昇します。

合計所得金額を基準とする所得制限が増えているほか、自治体加入の介護保険料は合計所得金額ベースで計算されますので注意してください。(執筆者:AFP、2級FP技能士 石谷 彰彦)