住宅ローンは家庭にとって、恐らく一番大きな債務になりますので、周囲がどのような選択をしているのかは気になるところです。

特に、平均貸出期間や平均完済年数などは数字が表になりにくいですが、これらは任意で選択できるだけに、周囲の平均は参考になります。

今回は住宅金融支援機構が公表した、「2018年度 民間住宅ローンの貸出動向調査結果」の一部から、気になる平均をお伝えします。

目次

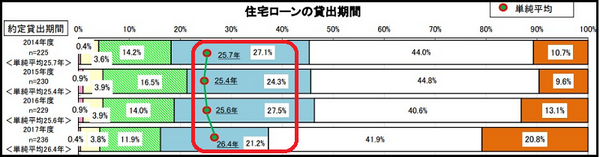

住宅ローンの平均貸出期間は25年が最多だが

住宅ローンの貸出期間は35年が基本と考えている人も多いと思いますが、2017年度(2016年4月~2017年3月)までの数字を見ると、35年以下は20.8%で第3位に留まっています。

一方で、2014年度~2017年度にかけて、常に第1位になっているのは30年以下で、2017年度では41.9%を占めています。

そして、2017年度の第2位は25年以下で21.2%を占めています。

そして、住宅ローンの平均貸出期間は、

2015年度が25.4年

2016年度が25.6年

2017年度が26.4年

となっています。

全体としては、25年以下を選択する人が最も多いのですが、住宅ローンの貸出においてもさまざまな事情があるので注意が必要です。

現在、高齢者が住宅ローンを組む事例が増えていますが、完済時年齢は80歳と定められているため、60歳で申し込んでも、貸出期間は20年以下になります。

また、35年以下で住宅ローンを組んだものの、5年経過後に借り換えを行った場合、借り換え後に貸出期間は伸ばせないため、貸出期間は30年以下になります。

このように考えると、平均貸出期間は確かに25年ですが、30年や35年も相当数存在すると考えるのが賢明です。

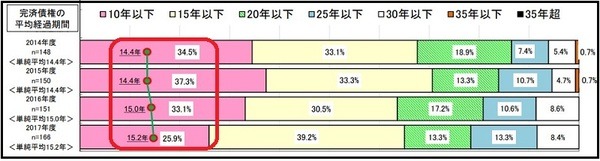

住宅ローンの平均完済年数は注意して見る必要あり

次に、住宅ローンの平均完済年数です。

まず2017年度の数字を見ると、

第2位は10年以下で25.9%

第3位は同率で20年以下と25年以下で13.3%

となっています。

そして、住宅ローンの平均完済年数は、

2015年度も14.4年

2016年度は15.0年

2017年度は15.2年

となっています。

2017年度の数字にしても、平均完済年数にしても、随分短いという感想を持たれたのではないでしょうか。

この平均完済年数ですが、借り換えが盛んになってから、どんどん短くなっています。

答えは簡単で、借り換えを行った場合、借り換え先の金融機関は新規貸出、借り換え元の金融機関は完済扱いとなるので、借り換えが増えるほど、見かけ上の平均完済年数が短くなるのです。

従って、平均完済年数の15年という数字はかなり幅を持って見る必要があり、借り換えが落ち着いてくると、平均完済年数も20年前後まで伸びるものと考えられます。

定年退職時にどれだけ残債を減らせるか

今回は、住宅ローンの平均貸出期間と平均完済年数をご紹介しました。

単純に数字だけ見ると、焦りが生じるかもしれませんが、実際のところはご主人の定年退職時にどれだけ残債を減らせるかです。

今後は、社会保険料と税金の負担が益々増えていくことを考えると、年金受給時まで住宅ローンを残さなように、上手くコントロールしていただけたらと思います。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)