毎月、生活費をやりくりして少しずつ貯金が増やせても、その後特別出費が続くとガッカリした気持ちになります。

と、家計管理に頭を抱えている方も少なくないでしょう。

貯金を減らし、家計が圧迫してしまうのは、「特別出費」が大きな原因です。

特別出費は、あらかじめ年間計画を立て、少しずつ予算を確保していくことで、貯金の減少を防げます。

今回は、筆者流の特別出費予算の立て方をご紹介いたします。

目次

次年分を12月中に書き出すと上手くいく

特別出費にはどんなものがあるのか、ざっと書き出しましょう。

特別出費としてあてはまるものは、

「毎年かかるけれど金額が大きいもの」

が主です。

特別出費を書き出すタイミングは、新しい年を迎える前の12月に翌年分を書き出すのが望ましいです。

難しい場合は明けすぐに、出費が発生する前に行いましょう。

1年分の予定を考えながら、イベントごとに発生する特別出費も同時に予測し、あらかじめリスト化しておくことが大切です。

特別出費として挙げられる項目

・ 車の維持費(車検、保険、税金代)

・ 住宅にまつわる出費(固定資産税、火災保険、賃貸の場合更新費など)

・ 七五三(写真スタジオ、ご祈祷、着物代など)

・ 冠婚葬祭(ご祝儀、旅費、交通費など)

・ 入園準備(入園金、用品・制服購入、ランドセル代、受験代など)

・ 妊娠、出産(出産費、用品購入代など)

・ 帰省(交通費、宿泊費、おみやげ代など)

・ ふるさと納税

・ 子どもの誕生日

・ インフルエンザ予防接種 など

特別出費にあてはまるものをざっと書き出しただけで、これだけたくさんの項目がありました。

上記のほか、わが家では、定期的に万単位の出費が発生する、コンタクトレンズ代なども特別出費に入れ込んでいます。

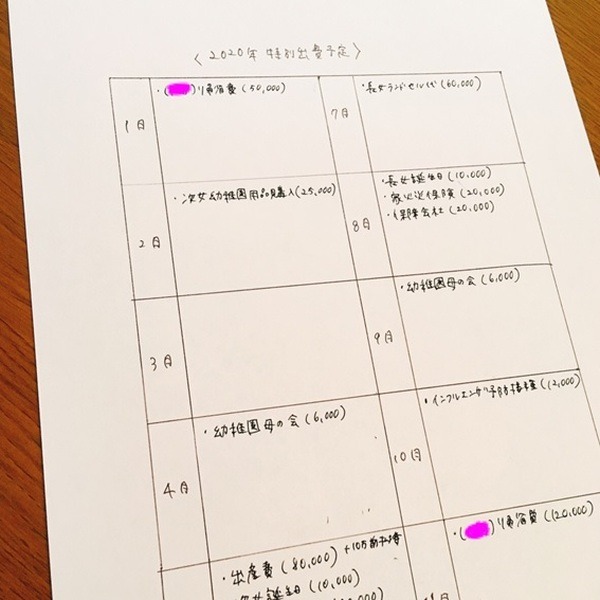

特別出費が一目でわかる「特別出費一覧表」を作成

特別出費を書き出したら、次は月ごとにどの出費があるのか管理できるよう、一覧表にまとめましょう。

一覧にまとめることで、何月にどんな出費があり、トータルでいくらお金が出ていくのかが分かります。

筆者は、まずは簡単に紙に書いて、月ごとに支出を予測しています。

予算は数千円単位でおおざっぱですが、足りなくならないように、少しだけ多めの金額です。

特別出費一覧表は、家計簿や手帳など、自分が把握しやすいものに書き出しましょう。

ちなみに筆者は、カレンダーの空きスペースにも特別出費を記載して、支出予定を忘れないようにしています。

予定が早いものから「先取り貯金」で用意

特別出費は、計画的に少しずつ予算を組むことが大切です。

支出予定の早いものから準備、毎月のお給料から「先取り貯蓄」をして、着実に貯めていきましょう。

7月以降の特別出費に関しては、7月のボーナスから予算立てるのがおすすめです。

また、1月分に関しては、前年12月のボーナスやお給料から予算をたてるようにしています。

先取りした特別出費は、貯蓄用とは別の通帳に貯金しておきましょう。

できれば、特別出費専用の口座を用意しておくと便利です。

なかには特別出費の予算を先取り貯金によって、毎月の貯金額が減ってしまうことに焦りを感じる方もいるかと思います。

ですが、決して焦る必要はありません。

出費を先取りすることで、「せっかく頑張った貯金が減る」というストレスがなくなるので、気持ち的にもプラスになります。

少しずつであっても、貯金を減らすことなく増やせられれば、その方が無理なく目標金額を貯められます。

50~100万円を超える「特別出費」

しっかり計算すると、特別出費だけで50~100万円を超える場合もあります。

自動車を所有していたり、子どもの入園や引越しを予定があったりすると、特別出費はなおさら必要です。

特別出費は、事前にしっかり計画を立て、少しずつ予算を確保しておくことで、貯金を減らすことなく支払えます。

それぞれのライフスタイルに合わせて、計画的に特別出費を積み立てていきましょう。(執筆者:三木 千奈)