2019年6月に金融庁が発表した、「公的年金以外に2,000万円が不足する」という発言を受け、老後に対して不安を感じる人も多いのではないでしょうか。

そこで働けるうちはなるべく働き、年金の繰り下げ支給を検討される方もいらっしゃるかもしれません。

ただし、年金の繰り下げにはいくつか注意点があります。

今回は、年金の繰り下げをする際におさえておきたいポイントを中心にお伝えしていきます。

目次

年金の繰り下げ受給とは

年金は原則として65歳から受け取ることができますが、60~70歳まで、1か月単位で受給を繰り上げ・繰り下げすることが可能です。

そして年金を繰り上げ・繰り下げすることで、受給できる年金額も変動します。

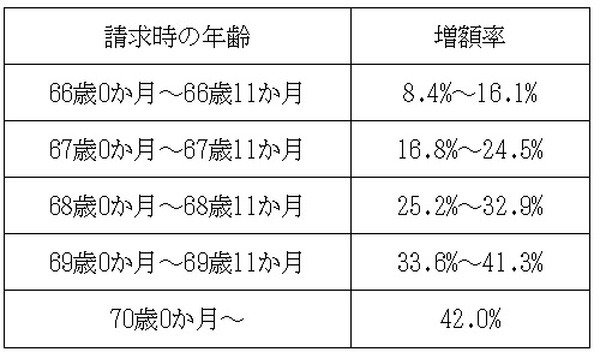

年金の繰り下げでどのくらい年金が増えるのか

上記の表は年金を繰り下げ請求した場合、どのくらい年金が増えるのかを表したものです。

老齢基礎年金、厚生年金のいずれも増額率は同じです。

たとえば年金を70歳から受給する場合、最大で42%も年金が増額され、

のです。

参考元:日本年金機構

繰り下げ受給は何歳まで生きれば得になるのか

前述の通り、繰り下げ受給により受け取る年齢を遅らせれば増額率が大きくなります。

ところが、繰り下げ受給を請求してすぐに亡くなってしまった場合には「65歳から受給すればよかった」ということになりかねません。

それでは、繰り下げ受給をした場合、何歳まで生きれば得をするのでしょうか。

他の条件などを除き、

となります。

つまり70歳からもらい始め、12年後の82歳まで生きればお得といえます。

2018年の平均寿命が、

・ 女性: 87.32歳

ということを踏まえると、平均寿命付近まで生きれば得になるのです。

年金の繰り下げ受給の注意点

年金の繰り下げ受給で年金額が増額できるため、なるべく長く働いて受給する年齢を遅らせようと考える人もいらっしゃるでしょう。

ところが、年金の繰り下げ受給にはかえって損をしてしまう場合もあるのです。

以下で詳しく見ていくことにしましょう。

1. 加給年金が支給されない

加給年金とは、厚生年金加入期間が20年以上ある方が、65歳到達時点で生計を同一にする配偶者などがいる場合に受給できる年金です。

配偶者が65歳未満であれば、22万4,500円を受給できます。

さらに18歳未満の子どもがいる場合、子どもの年齢が18歳到達年度の末日まで1人あたり22万4,500円が加算されます。

また厚生年金の受給権者の生年月日に応じて、加給年金に3万3,200円~16万5,600円が特別加算されるのです。

ところが、厚生年金の繰り下げ受給を請求している場合には、加給年金を受給できません。

加給年金が厚生年金に加算して支給されるものであるため、厚生年金を受給していなければ受給することができないためです。

それでも、

です。

参考元:日本年金機構

2. 振替加算が支給されない

加給年金を受給し配偶者の年齢が65歳に達すると、振替加算に自動的に切り替わります。

振替加算は加給年金とは異なり、基礎年金に加算され給付されます。

・ 老齢基礎年金の受給資格を満たしている

・ 自分の年金加入期間が240か月未満である

以上の場合に受給可能です。

一方配偶者は、

・ 老齢厚生年金を受けられる

ことが条件です。

受給できる金額は、配偶者の年齢に応じて年額1万5,042円~22万4,500円の金額を一生受給することが可能です。

振替加算も加給年金同様に、繰り下げ支給を行っている場合は受け取ることができません。

年金繰り下げ受給の注意点を理解しておく

以上のように、年金の繰り下げ受給は増額という利点がある一方で、注意点もあります。

注意点をしっかりと理解したうえで、繰り下げ受給について検討するようにしましょう。(執筆者:FP2級 福森 俊希)