昨年から「老後2,000万円不足問題」が取り沙汰されていますが、むしろ「本当に2,000万円でたりるの?」という疑問もあります。

その答えは人それぞれで家族構成やライフスタイルによります。

なぜなら、月の支出が40万円の家庭もあれば10万円以下の人もいるからです。

同じく収入(年金)が30万円の家庭もあれば、10万円以下の家庭もあるでしょう。

皆、将来のお金に不安を抱いていると思いますが、なぜお金の不安があるのでしょうか。

その答えは、将来どのくらい必要で足りているのか不足するのか分からないからです。

黒字にするには「収入>支出の原理原則」を守ることが必要で「節約」がその1つのアクションです。

しかし、やみくもに節約するのではなく収支の「見える化」をして計画的に節約することが効果的です。

ここでは、効果的に節約するための3つのステップを紹介します。

目次

ステップ1.「年間予算表」で家計を黒字にする

まずは、年間で家計を黒字にしていきます。

1か月ではなく1年間にする理由は、月によって収支のばらつきがある状況下で最終的に黒字にする必要があるからです。

旅行に行って支出が多い月もあれば、特に何もせず支出が少ない月もあります。

ボーナスをもらって余裕がある月もあれば、残業が少なくてカツカツの月もあります。

そのため、「年間予算表」を使って最終的に黒字にしましょうと言うことです。

資産を貯めるうえで節約は重要ですが、旅行も行かない、買いたいものも買わない、では人生面白くありませんよね。

お金は目標達成のための手段であり目的ではありません。

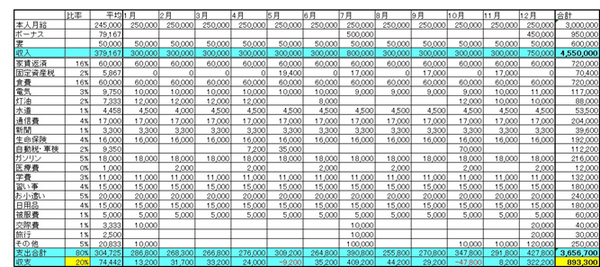

以下にエクセルで作成した「年間予算表」のサンプルを掲載します。

今までの実績をもとに各項目の予算を記入して、1番下の段に月間収支と右下に年間収支が出るようにします。

基本的には、この年間収支がプラスになっていれば大丈夫で貯金はできているということです。

ライフスタイルにもよりますが、

と言われています。

目標に達していなければどこかを節約して目標貯蓄率に近づけます。

ポイントは特別出費をできるだけ計画に入れ込むことです。

なかなか難しいかもしれませんが、

でしょう。

実際に出費がなければ貯蓄が貯まるので問題ありません。

ステップ2.「支出の目安」と比べて家計を最適化

年間予算表で目標貯蓄率に達していなければ、何かを減らす必要があります。

しかし、何をどのくらい減らせばよいのかなかなか分からないということもあるでしょう。

そのような時には「支出の目安」と自分の家計を比べるとよいでしょう。

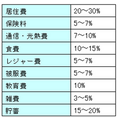

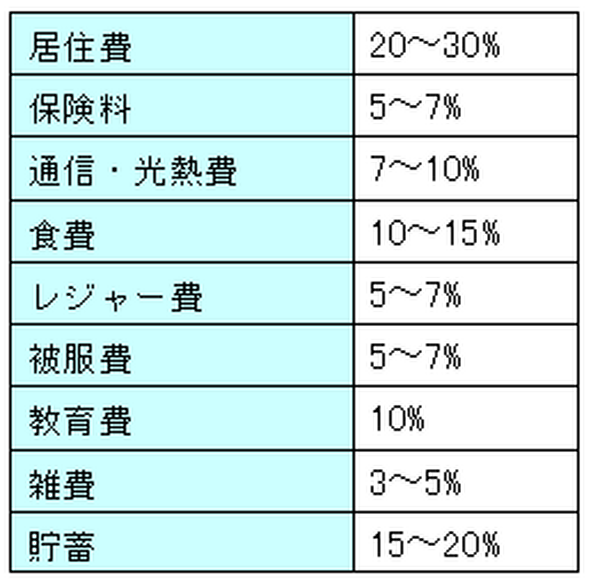

手取り収入に対する支出内訳の目安

引用元:ど素人が5,000万円貯める本/大竹のり子/翔泳社

支出目安は家計の比率を最適化したもので、これを目安に多すぎる項目をピックアップして節約すればよいでしょう。

家族構成・ライフスタイルによって最適な比率は違うので自分の状況にあった比率にします。

なかなか当てはまらないという方も心配いりません。

「支出の目安」はあくまで目安なので、自分に合わせてアレンジすればよいのです。

ここは譲れないという項目があれば、別の項目を減らして目標貯蓄率にします。

ポイントは「支出の目安」を必ず守るのではなく、柔軟に対応してストレスをためないことだと思います。

ステップ3.「生涯マネープラン」を作成して人生通して黒字化

人生には貯めやすい時期と貯まりにくい時期があります。

貯めにくい時期は、子どもの教育費がかかる時期で特に大学生の時

でしょう。

節約して単年で黒字になったとしても、単年だけであれば、いざ子供が大学に行くことになった際に費用が足りないということになりかねません。

将来のお金が足りるか不安になってしまいます。

この問題を解決するのが生涯マネープランです。

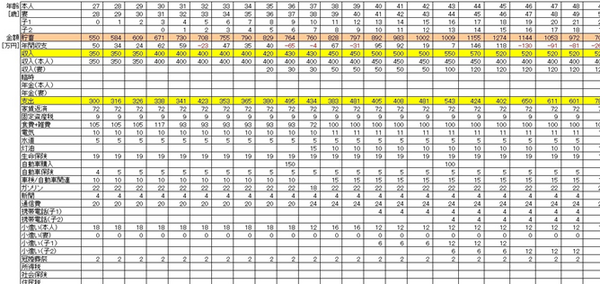

こちらについてもエクセルで作成した「生涯マネープラン」のサンプルを以下に掲載します。

「マネープラン エクセル」で検索すれば書式をダウンロードできます。

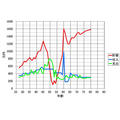

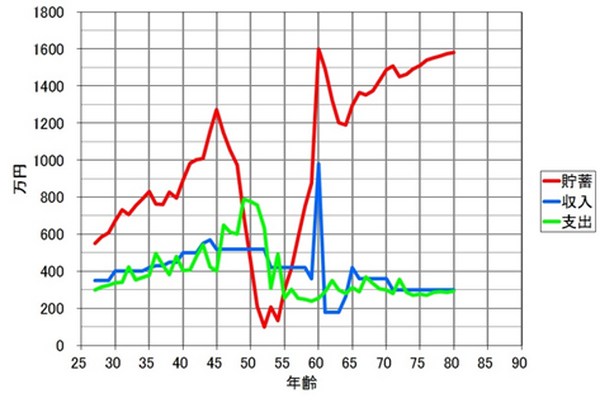

これをグラフ化すると下図の通りです。

45~55歳で貯蓄が激減しているところがありますが、これは教育費がかかっているためです。

ギリギリではありますが人生を通して黒字になっていることが分かります。

これでひと安心です。

しかし、実際にはこの予定通りに行くはずはありません。

AI(人工知能)が発達すれば20年後に今の職業が存在しているかどうかもわからないのです。

その時にはマネープランに無理に合わせようとするのではなく、計画を修正すればよいだけです。

3つのステップで目標を「見える化」

ここまで「効果的に節約する3つの方法」を説明してきました。

節約は目的ではなく黒字化するための手段です。

やみくもに節約するのではなく、上記の3つの方法で目標を「見える化」して節約することが目標達成には効果的です。(執筆者:山本 良介)