もしもあなたが取引している銀行が破綻したらどうしますか?

冒頭からやや過激な問いかけですが、ペイオフが解禁となって久しい現在、銀行がつぶれるなどあまり考えません。

しかし最近、報道やサイト記事では「銀行が危ない!」、「消える銀行」などの見出しを見かけます。

「銀行がつぶれると何がどうなるのか?」

今回はこうした疑問に答えながら、ペイオフや銀行業界の基本を説明します。

目次

近い将来に銀行破綻はあるか?

5年後なのか、10年後か、もしかしたら明日なのか、それはわかりませんが、可能性は常にあります。

2005年のペイオフ本格解禁以降、現在は銀行が破綻したらあなたの預金全額は保護されない状態となっています。

銀行は信用が第一ですので、業況が芳しくなくなると業務提携、合併により体力強化を図ります。

最近では地方銀行の業績悪化が良く取上げられますが、これと同時に地方銀行の提携、合併の話題も途切れることがない状況です。

しかし、破綻して消える銀行がないとはいえません。

昔よく言われた「護送船団方式」で国が銀行を守る時代は遠い過去となり、いつどこの銀行が破綻してもおかしくない状態になっています。

どうなると銀行がつぶれるのか?

次に、具体的に何がどうなると銀行が破綻「つぶれる」状態になるのかを説明していきます。

銀行の破綻は

・ 資金繰りに行き詰まる

・ 準備預金が準備できない

という2つの状況があります。

破綻条件1:資金繰りができない

無担保コール市場の資金決済ができなくなるなど、銀行が資金繰りに行き詰まると破綻となります。

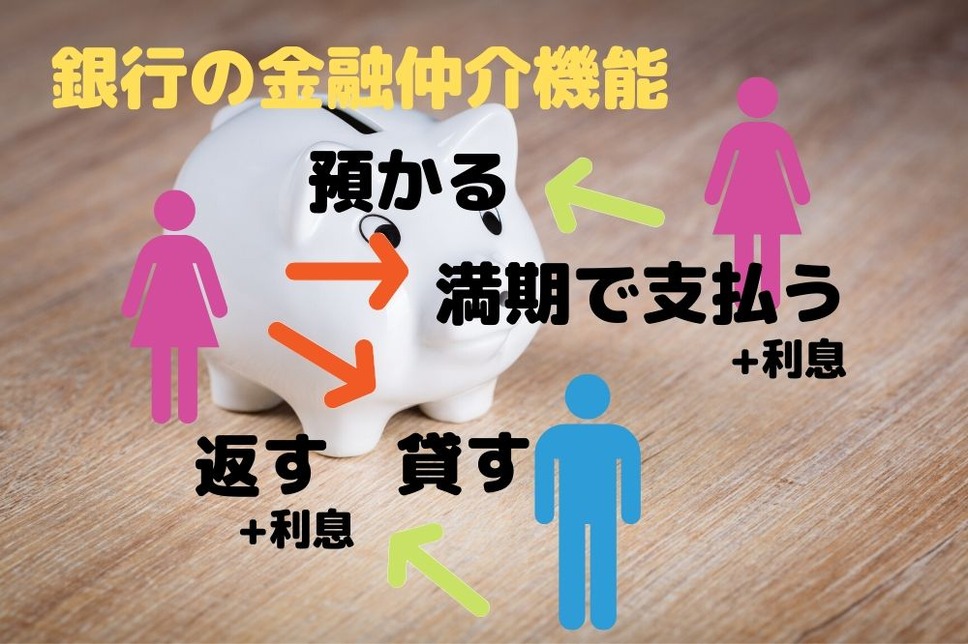

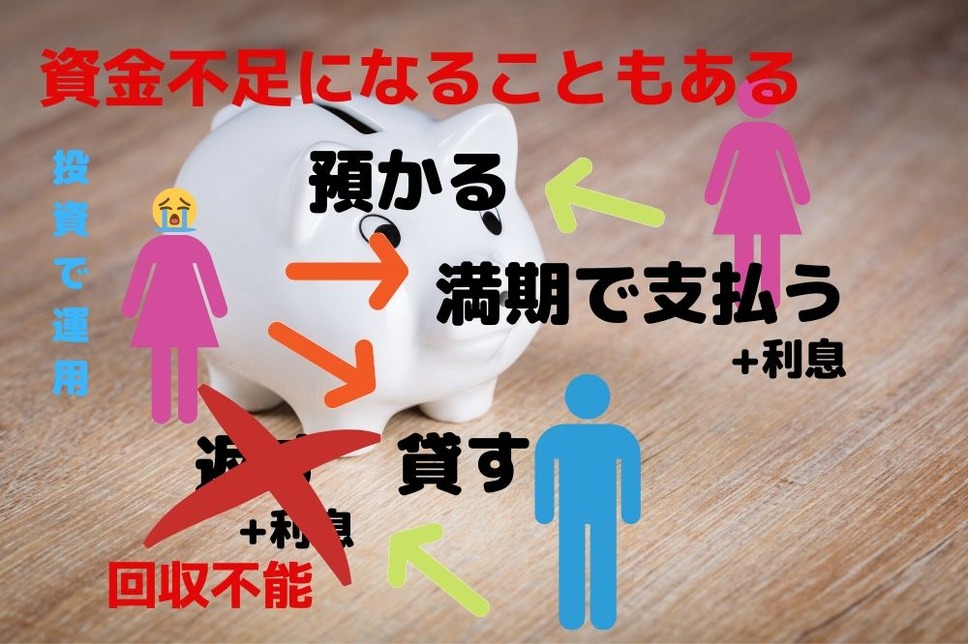

銀行は預金を預かって、それを融資して、利息を付けて返済してもらい、預金にも利息を付けて満期に支払うという一連の流れで成り立っていて、これを「銀行の金融仲介機能」と呼んでいます。

しかし実際の現場では預金として預かったお金は銀行本体が投資で運用したり、逆に融資したお金は分割返済で一部ずつしか回収できなかったり、要は銀行が自由にできるお金ばかりではありません。

扱う金額も非常に大きいので、瞬間的に不足するお金(定期預金の満期支払など)は「無担保コール市場」から資金調達しています。

「無担保コール市場」から資金調達

簡単に説明すると銀行や証券会社、保険会社などの金融機関が不足資金を調達したり、逆に余剰資金を提供したりと「金融機関同士で資金を貸し借りする市場」が無担保コール市場です。

貸し借りですので当然期日には返済しなければなりません。

金融機関同士の信用に基づく取引なので、期日に間に合わず支払ができない(これをデフォルトと言います)などは許されません。

しかし、経営悪化や信用不安で資金の準備ができずコール資金の返済の資金繰りができないと破綻につながるというわけです。

現実に1997年三洋証券(当時)が無担保コール返済の準備ができず、市場が大混乱になりました。

これが原因で三洋証券は破綻し、また市場混乱の余波で北海道拓殖銀行の破綻が決定的になりました。

破綻条件2:準備預金が準備できない

準備預金が準備できないと銀行は破綻してしまいます。

金融政策の一環として、銀行は預金のうち一定割合を日本銀行に預けるよう義務づけられています。

これが準備預金と呼ばれるもので、普通預金、定期預金など種類に応じて異なる割合(準備預金率、預金準備率、支払準備率などと呼ばれる)を乗じた金額を預け入れる仕組みです。

現在の準備率は0.05~1.3%で、銀行が準備預金として預け入れたお金(法定準備額)は預金支払のためにプールされ、たとえば取り付け騒ぎなどにも充当されることがあります。

法定準備額は毎月の所要額を、翌月の15日までに預けることになっており、この準備預金が準備できないと銀行として破綻になります。

現実にも北海道拓殖銀行(当時)は資金繰りに行き詰まると同時に、この準備預金も準備できなかったため破綻が決定的になりました。

破綻までのシナリオ

ここでは銀行が破綻に至る道筋、シナリオとも言える一連の流れをお話しします。

今回の記事では都市銀行・北海道拓殖銀行(1998年破綻 以下拓銀)の例を参考にしました。

1. 不良債権問題が表面化、深刻化

銀行全体に影響を及ぼすような巨額の不良債権が問題化し、回収の目処が立たなくなるのが破綻の最も多い原因です。

拓銀では審査、人的交流など多くの問題を残す巨額融資の不良債権化が発端でした。

2. 報道により信用不安が取り沙汰される

不良債権の問題が報じられ、一気に拓銀への信用不安が高まりました。

不正融資などでは、内部告発で発覚する場合もあります。

3. 合併や生き残り策の模索

銀行役員のメンツ、プライドや相手銀行との確執などが障害になり交渉が難航する場合も多々あります。

拓銀も、政府が示した合併相手は元拓銀役員で「放逐された」人が頭取になっており、報復を恐れて合併を拒否したなどの経緯で時間ばかりが無駄に過ぎていきました。

4. 合併の不調などで、万策が尽きる

合併が実現すれば破綻は免れますが、経営状態がひどいとか、不正がはびこっていた場合など合併先に手を上げる相手が誰も現れないこともあります。

そうなれば万策尽きて、破綻になります。

5. 当局への報告~ギブアップ

無担保コール資金や預金準備金の支払期限が近づきますが、資金調達できなければ終わりですので、当局へギブアップの報告をすることになります。

事実上、銀行の破綻が決まる瞬間です。

6. 破綻後の対策決定~受け皿先の模索

銀行が破綻しても、もちろんそのまま放置はできず、預金や融資の受け皿を探すことになります。

破綻銀行独力では時間も余力もありませんので、政府が受け皿を探してくることになります。

往々にして受け皿となる相手銀行もそれ相応の覚悟が必要で、諸手を挙げて賛成するようなことはまずありません。

この辺り官庁とのドラマ並みの交渉があるようです。

なお、預金はペイオフ制度である程度は保護されますが、融資については問題が多く難航します。

なぜかというと、受け皿になる銀行は

と考えるからです。

原則預金と融資(債権)はセットで受け入れるのですが、融資の中でも不良債権あるいはそれに近いものは、受け皿銀行で拒否される場合があり、最後は整理回収機構が引きうけることになります。

7. 当局の準備~取り付け騒ぎ、風評被害への対応

破綻が決まると、次は公表するための準備が必要になります。

銀行が破綻すると知った預金者が殺到する「取り付け騒ぎ」が起きると、最悪の場合日本の金融システム全体にまで影響を及ぼすかもしれませんので、何としても防がなければなりません。

そのためには十分な現金を準備して払い出しに応じる必要があります。

拓銀の場合、公表前夜までに日銀主導で巨額の現金を拓銀の各支店に準備させました。

日銀職員や銀行員などが休日返上で対応したそうです。

8. 破綻の発表「金曜日のニュースには気をつけろ」

これは金融業界の都市伝説的な話しですが、破綻の発表はタイミングを図って行われるようです。

拓銀の場合はそうした時間的猶予もなかったので月曜日でしたが、後に破綻した銀行では金曜の夕方、つまり銀行の支店でシャッターが閉まったあとで発表するのが通例になっているようです。

もちろん発表後から大騒ぎになることに変わりありませんが、金曜日の夕方では銀行に押しかけることもできず、トラブルも多少は防げるという狙いがあるようです。

9. 破綻発表当日

拓銀の場合、上記のように事前準備があったため他の銀行へ波及するような取り付け騒ぎには発展しませんでしたが、それでも預金客はわれ先に押しかけ解約を求めました。

ペイオフ施行前なので、拓銀の預金は全額保護されることは事前に発表されていましたが、それでも解約したい人が多かったのです。

ある支店では何時間も待たされて、最後の人が解約預金を受け取れたのは夜9時過ぎだったそうです。

10. 破綻後~経営責任追及の裁判、従業員の行く末など

破綻後は経営責任を追及する裁判があり、経営陣は刑事責任を問われる場合もあります。

また従業員は原則全員解雇され、一部は他の銀行などに再就職できることもありますが、職にあぶれる人も多く出ます。

あくまで民間企業なので、銀行員にとってもつらい状況が待っています。

ペイオフで預金はどうなるのか

ペイオフとは

を言います。

全額保護される預金とは?

(1) 決済性がある

(2) いつでも払い出しができる

(3) 利息が付かない

この3つの要件を満たしている預金は、金額にかかわらず(つまり、例えば10億円でも)全額保護されます。

具体的には当座預金や決済性普通預金(銀行により無利息型預金、決済性預金などと呼ぶ)などです。

全額保護されない預金はどうなる?

利息のつく普通預金、定期預金、定期積金や一部の金銭信託などは、預金者1人当たり元本1,000万円までと破綻日までの利息が保護されます。

金融機関が合併した場合は、その後1年間に限って合併になった金融機関の数の分が保護されます(たとえば2つの銀行が合併した場合、1人1,000万円×2銀行で2,000万円保護)。

元本1,000万円を超える部分と、保険対象外の預金など

破綻した銀行の財産状況に応じて支払われるため、カットされる可能性もありますが、全部なくなってしまうわけではありません。

預金保険対象外の預金とは?

外貨預金、譲渡性預金などです。

こちらは最初から預金保険の対象外で、残高は為替相場などで変動する性質があります。

破綻した場合、解約したときの金額も変動します。

ペイオフでローンや事業資金の借入金はどうなるの?

預金と違い、住宅ローンや事業資金の借入はすぐ解約というわけにはいきません。

手元にお金がなければ返せないので、引き続き返していくありません。

しかし、受け皿となる銀行は融資先を取捨選択ができます。

原則として遅れなく普通に返済されている住宅ローンなど(正常債権)はそのまま次の銀行に引き継がれます。

事業資金も原則は同様で、その際返済年数や金利などは今まで通りになる場合が一般的です。

ただしいわゆる不良債権や返済が遅れがちな融資(分類債権などと呼ばれます)は受け皿銀行が拒否される場合もあります。

破綻銀行から引き継ぐときは、受け皿銀行の言い分も聞かなければならず「正常債権はもらうけれど、不良債権はいらない」というわけです。

このようにして引き取ってもらえなかった債権、つまり融資は整理回収機構に移ることになります。

整理回収機構に移ると、返済条件などはそのままにしてもらえる可能性が高いのですが、原則として新しい融資を受けることができません。

ペイオフで投資や金融商品はどうなるの?

破綻して銀行で契約した投資信託などの金融商品(預金ではない、通常元本保証がないもの)は、契約自体が顧客と証券会社(投信の場合)のあいだでなされているので、原則銀行が破綻してもなくなってしまうことはありません。

しかしながら、銀行経由で今まで通り取引できるかはわかりません。

万一解約しなくてはいけない場合に、その時点で運用が元本割れになっていると損する場合も考えられますので、まったく無関係とは言い切れません。

ペイオフで給料振込や公共料金引き落としはどうなるの?

銀行が破綻しても、スムーズに受け皿銀行に移行してもらえるなら、給与振り込みや公共料金の自動引き落としも継続できます。

ただし会社に銀行名、口座番号が変わったことを届け出るなどの手続きは必要になります。

銀行との付き合い方

私は銀行勤続30年で、ペイオフ解禁前後を知っています。

ペイオフ解禁直前にはとにかくひとつの銀行に1,000万円以上は預けられないと、解約して預金を分散した人が多くいました。

その後時間の経過とともに、ペイオフに対する意識も変わり、現在上記のようにペイオフを強く意識し銀行を分散している人はあまり見かけません。

ペイオフの発動がないので、危機感が薄れてきたのも原因の1つかも知れません。

しかし、全面解禁後実際にペイオフが発動されたことがあります。

それは2010年(平成22年)に日本振興銀行が破綻したときのことです。

この時史上初めてペイオフが発動されました。

日本振興銀行では最初からペイオフを意識した預金募集をして、約5,800億円あった預金のほとんどはペイオフの限度以下でしたが、それでもペイオフ限度を超えて預けていた人は全体の3%、3,500人以上いて、その預金額は120億円もあったそうです。

このことはぜひ覚えておいてください。

一般人は情報をどう得るのか?

私のように銀行員ではない一般の人が情報を知るのはどうしたら良いでしょうか?

それは、報道をしっかり見極めることが大事で、報道だけでも充分に情報は得られますので安心してください。

上記した破綻のシナリオ内でも発表のタイミングを図る部分がありましたが、これは社会不安をあおらないようにするためで、国や官庁は国民のことを考えて施策をするはずですので、正しい情報を落ち着いて判断すれば充分だと思います。

いつ動くべきか?

これも慌てる必要はありません。

破綻が発表されても、その内容をしっかり確認し、とにかく慌てないことが大事です。

たとえば定期預金で(もちろん利率は低いですが)あわてて解約したばっかりに満期で受け取れたはずの利息がもらえなくなるなど、これも損したことになります。

情報に踊らされない

そうはいっても、破綻した銀行にいつまでも預けておけないと思う心理もわかります。

しかし、こうしたときに必ずと言っていいほど便乗した詐欺や違法な勧誘も発生するもので、情報に踊らされないことが大事です。

冷静な判断が大切

この記事を読んでいる方を不安にさせようと思ったわけではありません。

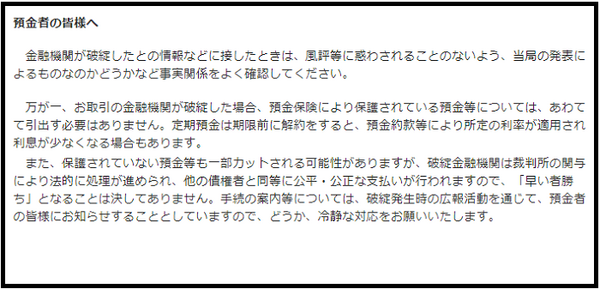

預金保険機構ホームページでは、風評に惑わされず、冷静な対応をお願いしています。

そういった心配を持つことも、情報に踊らされかけているんだと考え、落ち着いて情報を判断するように日頃から意識することが大事だと思います。(執筆者:加藤 隆二)