目次

老後資金増やしてみようかな

筆者はFPで、老後資金をiDeCo(個人型確定拠出年金)と積立NISAで作っています。

老後に2,000万円必要かどうかは、家計によって異なることですが、老後を安心して過ごすために筆者は投資をしてみました。

私がこの商品を選んだポイントや今まででどのくらい増えたか、手数料はどうか、記録をとってみました。

iDeCo(個人型確定拠出年金)とは

老後資金を作るのに適していると言われているiDeCoとはどんなものなのでしょう。

iDeCo(個人型確定拠出年金)とは、掛け金(または保険料、預金)を積み立て、本人が原則60歳から70歳(75歳まで延長される予定)までの間に運用結果に応じた年金資産を受け取る私的年金制度です。

国民年金や厚生年金・共済年金に上乗せされる自分年金です。

60歳以降の老齢給付金は年金でも一時金でも受け取れます。

iDeCoで金融機関が運用する商品は、1年満期定期預金から10年契約の外国株式運用投資信託、積立傷害保険などさまざまあり、現在さまざまな金融機関が運用商品を取り扱っています。

手数料も金融機関により異なります。(iDeCoナビ参照)

運営管理(金融)機関を良く選び、手数料がどのくらいかかるか、運用商品がどんなものがあるかチェックしてみましょう。

60歳まで掛け金をかけられるのですが、国民年金を任意加入していれば64歳までiDeCoの掛け金を支払うことができるようになります。

iDeCoで1年間に払った掛け金の全額が小規模企業共済等控除になり、所得から差し引かれて計算されるので所得税・住民税の節税になります。

iDeCoの注意点

iDeCoで注意すべき点は、

ということです。

iDeCoは、国民年金・厚生年金の上乗せです。

まずは国民年金または厚生年金または共済年金保険料を満額払ってなければなりません。(厚生年金・共済年金の被扶養配偶者を含む)

iDeCoを検討する前に、国民年金保険料分(平成31年度 月額1万6,340円)を満額支払えるか確認しましょう。

大黒柱が病気で働けなくなり、国民年金保険料を申請免除して少し減額してもらった場合も、iDeCoの掛け金が手数料引かれて返金されます。

私が選んだiDeCoの金融機関

上記のiDeCoの特徴を踏まえて、私が選んだ金融機関は、「楽天証券」です。

なぜなら口座管理手数料が安いのです。

毎月取られているのは、口座管理手数料月66円と国民年金基金連合会に支払う月101円です。(楽天証券HP参照 )

ただし、iDeCo口座の金融機関を変更する場合4,400円の変更手数料が必要です(変更手数料がない金融機関もあり)。

給付金を受けるときも振込の都度手数料を取られます。

iDeCoで容赦なく取られる「2,880円」の口座開設手数料

「2,880円」は国民年金基金連合会に対しての口座開設手数料です。

この手数料が大きく、iDeCo口座開設後、半年ほど運用利益がありませんでした。

実際に出している資金は2万5,000円です。

半年間に取られている手数料(3,484円)が入っていないので実際は3,891円の損失が出ていることになります。

今は損失が解消していますが、2019年1月発行の「確定拠出年金取引状況のお知らせ」での2018年12月までの損失は1万1,700円もあり、iDeCoを始めたことを後悔したこともありました。

【注意】口座開設後に商品選びを早くしないと「定期預金」が選ばれてしまう

私がiDeCoを検討し、手続きを始めたのが2017年8月でiDeCo口座ができたのは9月ですが、忙しくて商品選びをきちんとしなかったのです。

3か月は0円のまま掛け金が支払われないままでした。

3か月して2017年12月になり、いつのまにか毎月の掛け金5,000円が定期預金になっていました。

毎月、口座管理手数料101円(国民年金基金連合会へ)と事務管理手数料66円を差し引かれた、4,833円が毎月定期預金(掛け金)となっていました。

iDeCoは節税効果があるので、月5,000円でも1年なら6万円の掛け金となり、税率5%の人でも3,000円の節税ができます。

ただし、それは「所得税を年3,000円以上支払っている」ことが前提です。

例えばパート年収103万円以内で働く主婦など本人は所得税を払っていないので、iDecoは節税にはなりません。

普通の定期預金の方が確実に元本割れのしない商品と言えます。

夫の年末調整や確定申告に妻のiDeCo掛け金分の小規模企業共済等控除額は使えません。

妻の個人年金保険料控除なら夫の年末調整や確定申告に使えるのと対照的です。

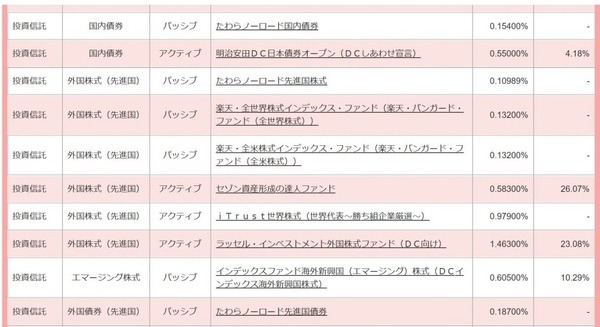

その後私が選んだ、iDeCoの運用商品

前述のように、口座開設から3か月掛け金は引かれず(商品を選んでなかったので)、3か月後定期預金が選ばれてまた3か月掛け金5,000円をかけ続け、2018年3月にiDeCo口座に投資信託を選びました。

月額5,000円はiDeCo掛け金最低金額です。

運用する投資信託として「たわらノーロード先進国株式」を選んだのは、信託報酬(投資信託を管理・運用してもらうための経費として保有している間は掛け金から何パーセントか差し引かれている費用。)が安いからです。

iDeCoへの加入手数料や運用管理(金融)機関の口座管理手数料、運用指図手数料、資産支払い手数料、運用商品の信託報酬など、安いものを選びました。

iDeCoは原則60歳まで途中売却できません(ただし、iDeCo口座の金融機関変更の場合はいったん売却)。

そのため、手数料の影響はとても大きいです。

例え運用利益が思わしくなくても、iDeCo掛け金を支払うことで節税されれば、埋め合わせになります。

おかげで筆者も少しですが節税ができました。

iDeCoの掛け金を変更(5,000円 → 8,000円)

iDeCoでは、原則1年に1回掛け金の変更ができます。

掛け金で少し節税ができた筆者は5,000円から8,000円に掛け金を増やそうと思いました。

手続きしようとしたら…。

郵送ですので掛け金を増やすのに時間がかかります。

その点つみたてNISAはネットだけで積立金額変更ができるので便利です。

掛け金月8,000円だと税率5%だと4,800円、10%だと9,600円、20%だと1万9,200円の節税です。

「手数料を取られてもそれだけ節税になれば定期預金でもいいかな」と思った方もいるでしょう。

iDeCoは所得税・住民税を多額に払っている人に有利な制度なのです。

2018年1月からはiDeCoの掛け金を毎月だけではなく、年に1回から12回まで掛け金を払うことができるようになったのですが、事前に計画書を出さなければなりません。

iDeCoでは「お、今投資信託が安くなったぞ」という時点でまとめて買い入れできるわけではありません。

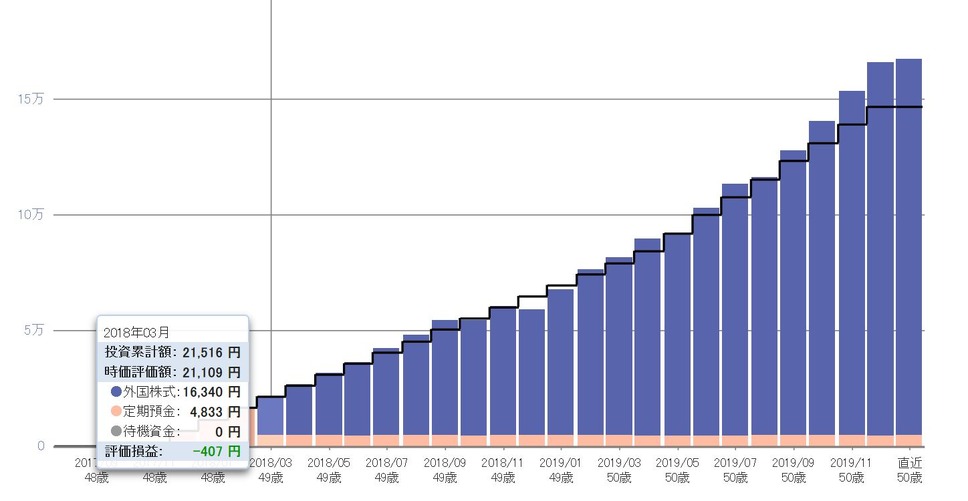

iDeCoの現在の収益は

実質2017年12月(11月分の掛け金支払い分)から作っている筆者の老後資金、iDeCoですが、現時点での収益について明かしたいと思います。

内訳を全部表示(+をクリック)すると手数料を支払う前の、掛け金全額(15万4,000円)と手数料(6,999円)が表示されます。

評価損益(2万686円)と運用利率(14.65%)は手数料を考慮しない数字なのです。

手数料を考慮すると評価損益は1万6,687円(評価額17万687円-15万4,000円)、運用利回りは実質10.84%です。

ちょっと見ると手数料を含めた掛け金額が見えないし、手数料を引いた後の掛け金に対しての収益が出てくるので要注意「内訳」を確認するのがポイントです。

つみたてNISAとは

iDeCoとよく比べられる、つみたてNISAとはどんなものか確認してみましょう。

つみたてNISAとは、2018年1月からスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

運用商品は投資信託のみですが、金融庁が「えりすぐり」をそろえており、手数料も安いものが多いです。(NPO確定拠出年金教育研究会、つみたてNISAナビより商品一覧を参照)

年齢制限がなく例え80歳からでも始めることができるので、投資し始めて(2017年から2042年の間)から最長20年間まで非課税期間があります。

つみたてNISAはネット証券で投資金額月100円から始められますし、大手金融機関でも月1,000円あれば始められます。

ちなみに投資金額は節税にはつながりません。

パート年収103万円以下の主婦、失業者、所得の少ない人等には、iDeCoより、つみたてNISAの方がお手軽かもしれません。

私の選んだ、つみたてNISAの金融機関

iDeCoの他に老後資金を貯めておきたかった筆者は、2019年1月からiDeCoを始めることとしました。

私が選んだのは、iDeCoで口座管理手数料の安かった「楽天証券」です。

iDeCoと老後資金をいっぺんに管理できた方が便利と思いました。

ちなみにつみたてNISAには口座管理手数料は必要ありません。

以前別の金融機関でNISAをやっていたので、口座を移すのには1か月ほど時間を要しました。

NISAとつみたてNISAは同時に行うことはできず、どちらか選ばなければなりません。

2024年度以降は、つみたてNISAを行った場合に限り、上乗せに一般NISAで投資ができるように制度が変わります。

私の選んだ、つみたてNISAの運用商品

ちなみに私が選んだ運用商品は、2つあります。

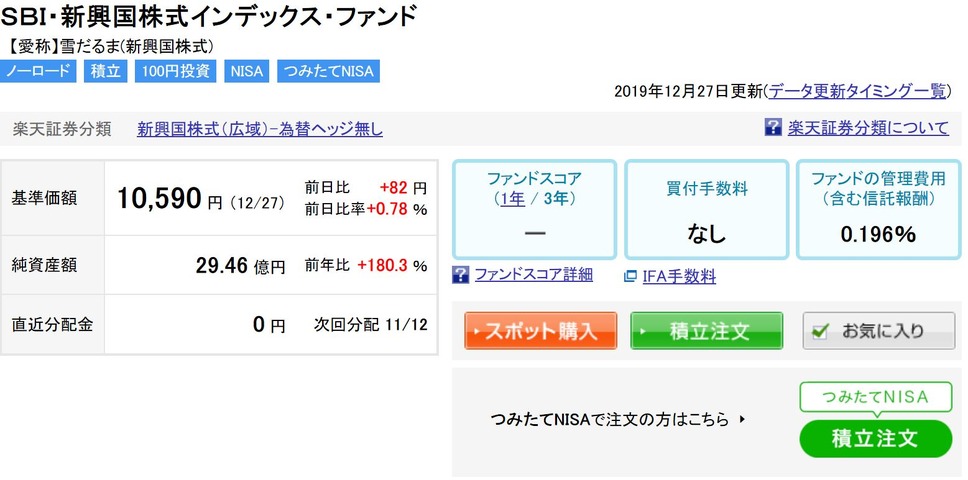

「SBI新興国株式インデックスファンド」と「SBI全世界株式インデックスファンド」です。

アクティブに運用する投資信託より、一定の指標に連動するインデックスファンドの方が信託報酬が安いのです。

つみたてNISAの掛け金は月100円から可能。

つみたてNISAは月払いも、毎営業日払いもできるので、私はリスク分散を考え、毎営業日払いにしました。

新興国株式インデックスファンドは毎営業日170円(2019年1月から)、全世界株式インデックスファンドは毎営業日180円(2019年8月から)、買い入れすることにしました。

この投資金額は、所得税計算の時には差し引かれないので、所得税の節税にはつながりません。

利益を得た場合、利益に対しては所得税がかかりません。

つみたてNISA現在の利益

つみたてNISAの利益はそのまま見るので、iDeCoより簡単です。

口座管理手数料や買い入れ手数料がないからです。

現在金融庁では、職場で従業員がつみたてNISAを行い、会社が奨励金を出す場合、奨励金を所得税で非課税にするように税制改正を要望しています。

職場でつみたてNISAをする人にとって奨励金は利益に準じるものと考えていいでしょう。

iDeCo・積立NISAで外国株式の投資信託を選んだ理由

iDeCo・積立NISAで外国株式の投資信託を選んだ理由は、筆者は他の株式投資などがほとんど日本のものだからです。

iDeCo・積立NISAにはリスクもある。

iDeCoや積立NISAには投資信託で値下がりのリスクもあります。

アクティブに投資信託などで運用するものは、10%以上運用益が出ている商品が多いので手数料分は運用利益が上回る可能性が高いと思いますが、運用商品によっては受け取り時(iDeCoは60歳以降)に元本割れになる可能性もゼロではないです。

iDeCo・積立NISAの最大の短所

iDeCo・積立NISAの最大の短所は「損益通算」ができないことです。

「損益通算」とは株・投資信託売買や配当金などの「利益」と株・投資信託売買の「損失」を相殺して、「利益から差し引かれた所得税」を損失分還付されるようにする計算です。

iDeCo・積立NISAも売買した利益に所得税がかからない(非課税)ので、他の損失と相殺させる必要はないのです。

ライフスタイルに合わせて運用を

iDeCoは60歳以降の老後資金ですが、つみたてNISAは自由に売却できるので、資金の使い方の自由度が高いのです。

つみたてNISAを老後資金だけでなく、教育資金や住宅資金、非常用の貯金に使うのも良い方法でしょう。(執筆者:社会保険労務士 拝野 洋子)