いま正に保険の転換を考えている人に、転換と同時にお金が手に入るちょっとしたテクニックを紹介します。

目次

保険の転換制度とは

保険の転換とは、いま加入している保険を下取りに出して別の保険に換える見直しの仕方のことです。

保険で具体的に何を下取りされるのかと言うと、

・ 配当金

です。

この価格を転換価格と言いますが、

です。

転換価格がないと転換制度は利用できませんので、転換制度を利用できるのは

「養老保険」

「個人年金保険」

などの、解約返戻金が貯まっている保険が含まれる保険です。

転換の具体的な流れ

貯まった解約返戻金は保険を一部解約(減額と言います)するか全部解約しなければ受け取ることができません。

しかしもう1つ、解約返戻金があればこそお金を受け取れる方法があります。

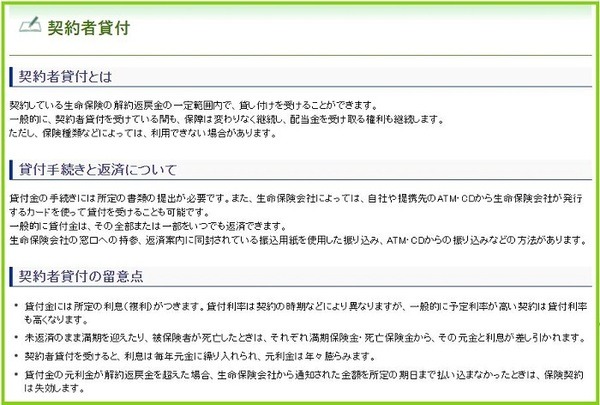

それは「契約者貸付制度」です。

「契約者貸付制度」とは、契約者が解約返戻金を担保に解約返戻金の7~9割までのお金を借りられる制度のことです。

貸し付け、つまり借金となるとイメージがよくないかもしれません。

確かに利子が付きます。

利子は日割りで、金利は加入している保険の予定利率によって異なります。

借金とはいえ、借りたお金は転換と同時に転換価格と相殺されますので、ちょっとした臨時収入として利用する人もいるのです。

具体的な流れとしては、

をします。

お金を借りる日と転換する日に間が開くと、わずかとは言えその分利子が増えますから、2つの手続きは同じ日がベストです。

事前にシミュレーションすべきこと

借りたお金が転換で相殺されるということは、転換価格がその分低くなるということです。

従って、貸付制度を利用した転換には、以下2つのデメリットがあります。

事前の対応とともにご説明します。

デメリット1:保険料が高くなる

転換価格が低くなれば、お金を借りなかった場合より新保険料は高くなります。

事前の対応

(1) 保険料の差額の累計が何年で借りる金額を上回るかを試算。月額200円高くなるなら1年で2,400円、5年で12,000円高くなりますが、これと借りる金額を比較します。

(2) 貸付制度を利用しない場合と保険料が同等になるよう設計し直せるか検討する

→ 保障額や保険期間の調整をシミュレーション

デメリット2:設計できた保険が設計できなくなる

保険料が多少高くなるだけならよいのですが、お金を借りなければ設計できた保険が、「お金を借り、転換価格が低くなる」ことで設計できなくなる場合があるのです。

事前の対応

(1) 納得のいく保険に設計し直し

→ 保障額や保険期間の調整をシミュレーション

(2) 納得のいく保険が設計できる範囲まで、借りる金額を減らす

以上の内容を必ず事前にシミュレーションして、「お金を借りない方がよいのか」、「借りるとしたらいくらまで借りるのか」を判断してください。

どちらが得かは自分で決める

見直しの際、配当金も下取りされることを知らないまま、転換してしまう人がいます。

また「お金が引き出せます」と言われ、貸し付けとは知らずに今回紹介した転換をしてしまう人もいます。

皆さんにとってどちらがお得なのかは、担当者ではなく皆さんご自身で決めたいですよね。

今回の知識をそのためにご活用ください。

また、紹介した方法は、あくまで皆さんが転換を考えている場合の1つの選択肢です。

現状では、転換後の予定利率は皆さんに不利になりますので、本当に皆さんが加入したい保険があるかどうかが最も重要です。(執筆者:金澤 けい子)