子どもが生まれ育児休業をしている期間中は、経済的負担を軽減する仕組みとして、雇用保険から「育児休業給付金」を受け取れます。

現在は「子が2歳」になるまで期間が延長できるようになっています。

では、その育児休業期間中にもし、大きなケガや病気をしてしまった場合はどのような保障が受けられるのでしょうか。

今回は、

という具体的な事例をもとに考えてみましょう。

目次

1. 手術や入院の医療費負担を軽減する制度

医療費の自己負担は、原則「窓口3割負担」ですが、手術や入院となると3割負担でも相当高額になってしまいます。

そんなときに活用できるのが健康保険の「高額療養費」制度です。

これは、1か月の医療費が一定額を超えるとそこから本人は負担しなくてよくなるというもので、この額を限度額と呼びます。

限度額は年収によって変わりますが、一般的な世帯の年収であれば8万円+α程度です。

仮に、手術と入院にかかった医療費総額が60万円だとすると、本来は18万円を自己負担するので、10万円も負担が軽くなります。

この制度は、先ほどの例でいえば、いったん18万円を負担し後で払い戻してもらうのが原則ですが、最初から8万円+αの負担で済む方法があります。

事前に申請

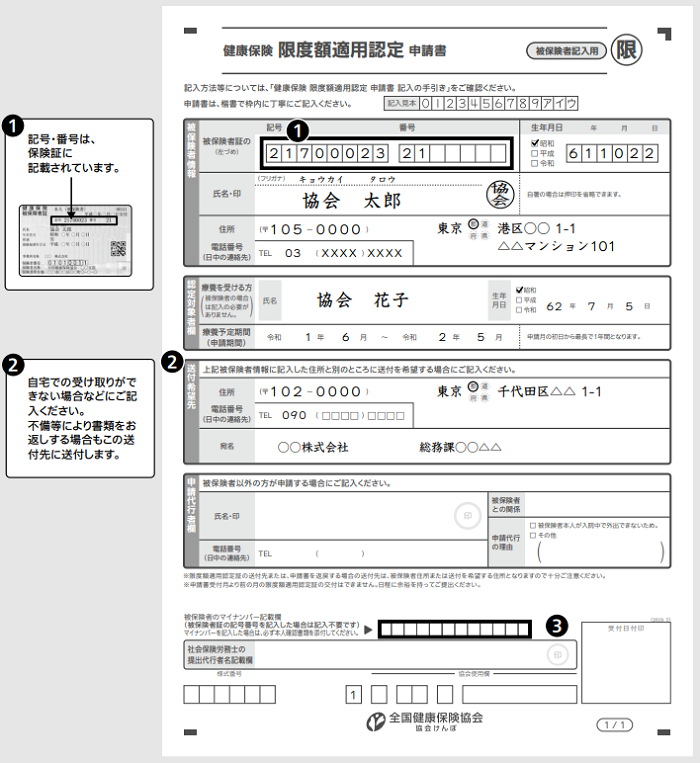

手術や入院で医療費が高額になりそうな場合には、事前に自身が加入している健康保険に対し「限度額適用認定証」の発行を申請しておきましょう。

この申請は、会社を通さず健康保険に直接できます。

加入先の健康保険ホームページから申請書をダウンロードして記入し提出することで、お持ちの健康保険証とは別の「紙製の保険証」が送られてきますので、これを病院に提出します。

ただし、入院中の食事代や、自分の希望で病室を移した場合に発生する「差額ベッド代」などは対象外ですので、別途負担が発生する点に注意が必要です。

2. 手術や入院による経済的損失を補う制度

もう1つ、忘れてはいけないのが「傷病手当金」制度の活用です。

傷病手当金は、病気やケガなどで休業して勤め先から給与が発生しない場合の所得保障の仕組みです。

休業の4日目以降、およそ現在の給与の3分の2相当の額を受け取れます。

育児休業給付金との関連でみると、どちらも公的な所得保障であることから、

「同時に受給すると減額される」

といった誤解が多いのです。

しかし実際には、育児休業中であっても傷病手当金の要件を満たせば(つまり、労務不能なケガや病気であれば)、健康保険の傷病手当金を受け取ることができますし、両方を同時に受給しても減額はされません。

3. 育児と傷病が重なった場合に起きる勘違い

育児休業給付金・傷病手当金とも、その申請者は、それらを受給する本人です。

申請には会社の証明や出勤簿・賃金台帳といった書面の添付などが必要なので、一般的には、お勤め先の会社が本人に代わって支給申請手続きを行います。

手術や入院が決まった場合、お勤め先の社会保険担当者に事前に依頼して申請書を用意してもらい、そこに医師の証明をもらった後に社会保険担当者に提出しましょう。

なお、申請書に会社の証明と添付書類をもらい、自分で健康保険の給付窓口に提出できます。

注意点

このときに注意しておきたいことが2点あります。

1つ目は、育児休業給付金と傷病手当金を同時に受給できることを、社会保険担当者が知らないケースがありうるということです。

誤った判断から「同時には受給できない」と説明をしているケースもあるようですが、惑わされないようにしましょう。

2つ目は、出産した本人だけでなく配偶者である夫も、同じように制度利用が可能ということです。

もちろん、夫が自身のお勤め先で雇用保険・健康保険に加入していることが前提です。

具体的には、妻の出産後すぐに夫が育児休業を取得した場合、まずは育児休業給付金の受給が開始します。

その後、育児休業の途中で手術や入院となれば、夫の加入している健康保険に、限度額適用認定証の発行や傷病手当金の受給を申請できます。

女性は産前産後の休業から続けて育児休業に入るケースが多く、男性の育児休業取得率が低い現状では見落とされるケースがあります。

男性の育児休業取得の背中を押してあげるためにも、覚えておくとよいでしょう。(執筆者:今坂 啓)