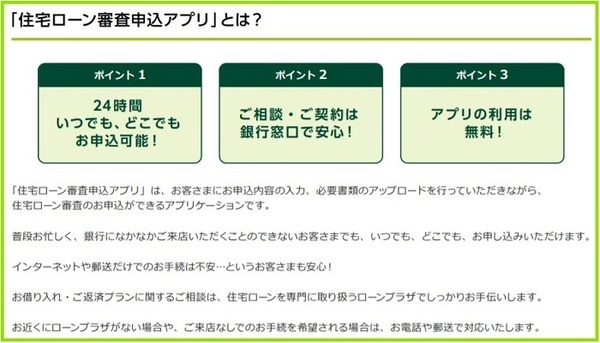

最近は金融サービスにおいても、さまざまなスマートフォン用アプリが活用されるようになっています。

住宅ローン審査においても、メガバンクなどがアプリの活用を宣伝しています。

しかし、今のところは全てがアプリだけで完結する訳ではなく、主に入口部分をアプリが担い、出口部分は人間が担当するという構図です。

今回は、住宅ローン審査アプリを最初に実用化した、三井住友銀行の住宅ローン審査アプリを例に、どのように審査が進むのか解説していきます。

目次

入口部分では住宅ローン審査アプリが活躍

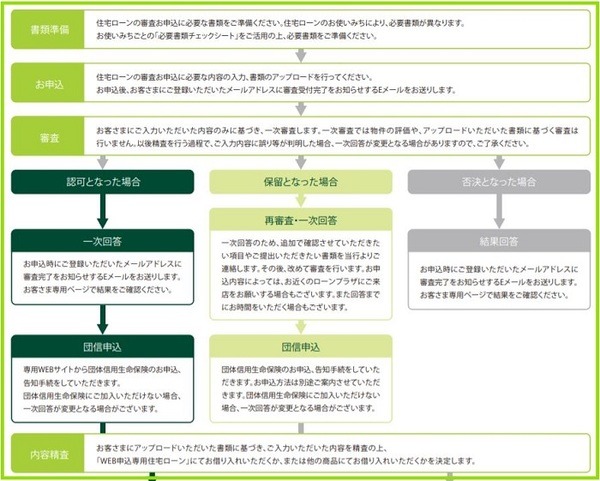

三井住友銀行の住宅ローン審査アプリの場合、自分で

・物件資料

などをスマホのカメラで撮影し、アップロードする必要があります。

また、通常の住宅ローン申込書に記入するような項目もスマホで入力します。

従って、入口部分を完了させるには、それなりの時間がかかります。

これは他行の住宅ローン審査アプリでも同様です。

入口部分が完成すると

三井住友銀行から「認可(1次回答)、保留、否決」の電子メールが送信されます。

恐らく、否決の判断ができるのは個人信用情報とシームレスに連携しているからだと思いますが、営業時間内に入口部分が完了すれば、およそ1時間程度で上記のメールが送信されてきます。

認可はあくまで1次回答ですが、希望した借入金額や返済期間で大丈夫だとわかると、顧客にとっては安心感が高まります。

保留は、住宅ローン審査アプリだけでは回答できないということで、後日三井住友銀行の担当部署から連絡が来て、再審査となります。

そして、住宅ローン審査アプリでは、その後の団体信用生命保険の申込まで行うようになっています。

出口部分は人間が手厚くサポート

その後、三井住友銀行の担当部署が精査を行い、正式回答を出します。

ルート的には2つのルートがあります。

ルート2:この住宅ローンの利用が難しいので別の住宅ローンで進む

その後は、近くの三井住友銀行ローンプラザで、ライフプランに合わせたコンサルティングを受けながら、正式契約へと進みます。

近くにローンプラザがなければ郵送も可能です。

このように出口部分は従来と変わりませんが、入口部分に割いていた人材を出口部分に投入できるため、よりきめ細やかなコンサルティングができるのです。

統一されたインターフェースのアプリに期待

住宅ローン審査もアプリが活用されているとはいえ、住宅ローンを申し込む世帯の環境はさまざまであり、人間によるコンサルティングは欠かせないでしょう。

ただし、三井住友銀行の住宅ローン審査アプリに限って言えば、1度使うと入口部分のスピードがかなり違うので、積極的に活用している不動産業者もあるようです。

現在は、金融機関だけでなく、大手不動産会社も住宅ローン審査アプリを開発しているため、仕様がばらばらになっています。

統一されたインターフェースで、使い勝手の良い、住宅ローン審査アプリの登場が期待されます。(執筆者:1級FP技能士、宅地建物取引士 沼田 順)