金融庁では、金融事業者に対して顧客本位の業務運営を実現するための明確な方針を策定し、当該方針に基づいて業務運営を行うことを求めています。

そして、実際の取り組み状況を定期的にまとめて発表しています。

直近では、2019年11月6日に当年9月までの状況が公表されています。

その資料から、投資信託を保有する金融機関や運用商品の選び方に関して参考になる情報がありました。

今回はその点について紹介します。

目次

投資信託を販売する金融機関の主な3つのタイプ

投資信託を販売する金融機関には大きく3つのタイプがあります。

1. 対面型の金融機関(主要行、地域銀行、証券会社)

営業員が直接お客さまに対して商品の勧誘および販売を行うことを主とするタイプです。

一般的には、営業員を雇用している分、販売する投資信託は高コスト商品が中心です。

その分、

しています。

2. インターネット型の金融機関

営業員が直接お客さまに対し商品の勧誘および販売を行わず、お客さまが自らインターネットで投資信託を選び購入するタイプです。

一般的には、営業員を雇用していない分、販売する金融商品は低コスト商品が多いのですが、

です。

3. 独立系投資信託運用会社

独立系投資信託運用会社は、投資信託を作っている会社が直接インターネット等によりお客さまに商品を販売している会社です。

一般的には、独自の投資哲学に基いて作った比較的低コスト商品かつリターンも意識した商品が中心です。

投資信託運用会社が自ら販売する特性上、

というところもあります。

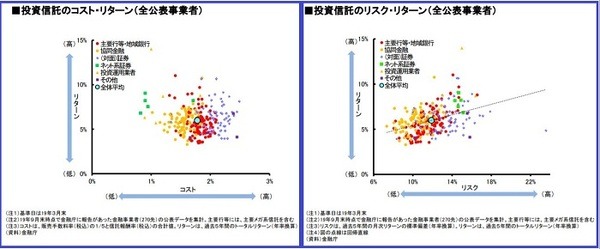

預り残高上位20銘柄のコスト・リターン/リスク・リターン

金融庁公表データでは、それぞれの金融機関で販売しているメインの商品のコスト・リターンとリスク・リターンを分析しています。

確認してみると、下記のような特徴がありました。

対面型の金融機関の特徴

コスト面でみると販売している投資信託は、やはり他のタイプの金融機関と比べ高コストです。

特に対面型証券会社はそのコストを負担した分、高いリターンを生んでいるかというと必ずしもそうとは言えず、各社によりまちまちです。

リスク面でみると、

対面型証券会社は比較的高リスク商品が多く、

それに対してリターンは各社まちまち

です。

インターネット型の金融機関の特徴

コスト面でみると、販売している投資信託のコストは、他のタイプの金融機関と比べ圧倒的に低コストです。

その割にはリターンも各社良好でパフォーマンスの悪い金融機関は見当たりません。

リスク面でみると、比較的高リスクでも低リスクでもない

です。

独立系投資信託運用会社の特徴

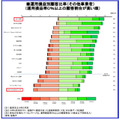

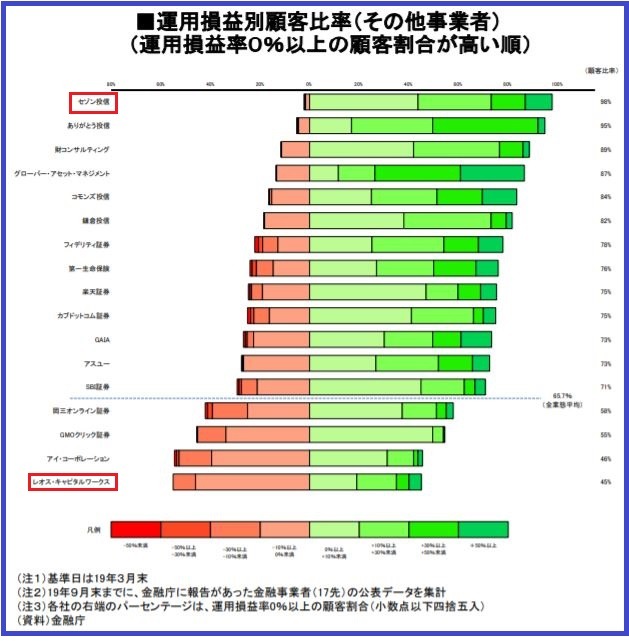

独立系投資信託運用会社の場合には販売商品数が限られているため、別データでの比較です。

具体的には、運用損益別率0%以上の顧客割合の比率に関するデータです。

こちらをみると、

ひふみ投信等を売り出しているレオス・キャプタルワークスでは資産運用のパフォーマンスがプラスの顧客は45%と半分弱

となっており、各社でばらつきがあります。

タイプ別おすすめ金融機関

上記のデータを踏まえて、どの金融機関がどのような方の利用におすすめなのか、考察してみました。

対面型の金融機関

対面型の金融機関で売り出している投資信託で購入を検討する余地のある商品は、低コスト低リターンよりは、高コストながら高リターンが狙える投資信託でしょう。

低コストでパフォーマンスが良好な商品であれば、インターネット型の金融機関で購入可能だからです。

ただ、

です。

また、営業員と接しながらの金融商品の売買になるので、相手のペースに飲み込まれずに自分のペースで物事を冷静に考え判断する力が必要になるでしょう。

従って、対面型金融機関を利用しての投資信託の購入は、投資の初心者というよりは

向けでしょう。

インターネット型の金融機関

インターネット型の金融機関では低コストかつミドルリスクでそれなりのリターンを狙える商品が多く、比較的無難な商品が多いと考えられます。

営業員がいない分、自ら情報収集する手間はかかりますが、このような商品性を考えれば、

できると考えます。

独立系投資信託運用会社

独立系投資信託運用会社に関しては、その会社の投資哲学により商品性が大きく異なります。

その結果が上記のデータのばらつきに表れています。

そういった投資信託の特徴をよく理解したうえで投資を行う必要はありますので、じっくり商品を分析することが必要でしょう。

そういう意味で、

におすすめできます。

データの見方はさまざま

今回参考にしたデータは公的なデータではありますが、見方によってはいろいろな解釈があると思います。

あくまでも1つの見方として捉えていただき、自分に向いている金融機関を選ぶ際の材料にしてください。(執筆者:佐藤 彰)